Реквизиты для оплаты фиксированных платежей ип. Страховые взносы ип

ИП уплачивают в ПФР взносы во внебюджетные фонды с выплат своих работников и взносы с доходов от своей деятельности на обязательное пенсионное и медицинское страхование.

Уплата страховых взносов в ПФР на разные виды страхования осуществляется ИП разными платежными документами, которые направляются в банк с указаниями соответствующих счетов и кодов бюджетных классификаторов (КБК).

Страховые взносы предприниматель, у которого нет работников, состоят из фиксированной части в ПФР и ФФОМС, если доход не превышает 300 тыс. рублей за отчетный период. В случае превышения установленной суммы, ИП уплачивает +1% сверх суммы тарифа.

В 2016 году фиксированная сумма взносов в счет ОПС составляет 19 356,48 рублей; в счет ОМС – 3796,85 рублей. Их надо уплатить до 31 декабря 2016 года. Если доход выше, и фиксированный платеж увеличивается на 1%, дополнительную сумму надо оплатить до 1 апреля 2017 года. Не забывайте, что в этом году для уплаты взносов действуют новые КБК.

Как оплатить взносы в ПФР ИП?

Оплатить взносы в ПФР можно двумя способами:

Банковским переводом с расчетного счета ИП, если у предпринимателя есть свой расчетный счет. Для этого необходимо сформировать платежное поручение перевести со своего счета деньги в территориальное отделение ПФР. В платежном поручении необходимо указать:

наименование страхователя;

субъект места жительства ИП;

что перевод осуществляется в счет уплаты страховых взносов;

выбрать категорию платежа в 2016 году: в счет ОПС в пределах тарифа, 1% в счет ОПС сверх установленного предела дохода, в счет ОМС (по каждой категории сформировать отдельное поручение) с указанием отдельного КБК;

указать код ОКТМО (можно уточнить на сайте ФНС);

указать данные ИП;

указать сумму платежа и сформировать платежное поручение.

Можно произвести оплату наличными через банк, используя квитанцию для оплаты в ПФР ИП. Она называется форма №ПД-4. В квитанции в Пенсионный фонд для ИП в 2016 году необходимо указать следующие данные:

Ф. И. О. плательщика (индивидуального предпринимателя, адвоката, нотариуса);

Адрес плательщика;

ИНН плательщика;

Код ОКТМО;

Регистрационный номер в ПФР;

Наименование получателя и его данные;

Код бюджетной классификации КБК;

Наименование банка;

Наименование платежа;

Статус плательщика;

Номер счета получателя платежа;

Сумму платежа;

Дату и подпись плательщика.

У ИП нередко возникает вопрос, что в форме ПД-4 (налог) писать в качестве статуса плательщика. Если для платежного поручения статус плательщика страховых взносов и для ИП, и для организаций однозначен, - 08, то для формы ПД-4 (платежа физлица) отдельный статус ИП не предполагается, из списка статусов налогоплательщика можно выбрать 24 (физическое лицо, плательщик страховых взносов). Мы задали вопрос в столичном отделении ПФР, и получили ответ, что в форме ПД-4 также можно указывать статус налогоплательщика 08. Любопытно, что сервис на сайте ПФР, где можно заполнить в ПФР квитанцию для ИП при заполнении сведений для уплаты не проставляет статус плательщика. Но, как заверили нас в Пенсионном фонде, указание статуса 08 ошибкой не будет.

Квитанция для оплаты в ПФР ИП. Образец

Чтобы было проще подготовить в Пенсионный фонд квитанцию для ИП по форме ПД-4 при платеже взносов без расчетного счета, можно воспользоваться образцом:

Обратите внимание на то, что разным платежам присвоен разный КБК, и фиксированный платеж в пределах лимитов по КБК отличается от платежа дополнительного 1% взноса.

В 2016 году в квитанциях в ПФР для ИП указываем:

392 1 02 02140 06 1100 160 – фиксированный платеж в пределах лимита дохода в 300 тыс. руб.;

392 1 02 02140 06 1200 160 – 1% от с дохода, превышающего 300 тыс. руб.

392 1 02 02103 08 1011 160 – платеж в в ФФОМС.

Платеж в ФФОМС составляет 3796,85 руб., в ПФР в пределах 300 тыс. дохода - 19 356,48 руб.

1% платим с доходов свыше 300 тыс. руб., но не более 158 648,69 руб.

Важный момент!

Начиная с 1-го января 2017 года произойдет передача приема этих платежей под управление налоговиков (ФНС). Соответственно, эта инструкция устареет с 1-го января 2017 года. Учтите этот момент, пожалуйста . Изменятся реквизиты, КБК, получатель платежей…

Но если Вы купите программу бухучета (настойчиво советую!), то все эти изменения будут учтены разработчиками таких программ. Вам лишь останется сформировать обновленные квитанции и не забивать себе голову лишней информацией:)

Добрый день, уважаемые предприниматели!

Часто бывает такая ситуация, что нужно срочно оплатить взносы в ПФР и ФФОМС. А квитанций для оплаты наличными под рукой нет.

Как быть в такой ситуации? Составлять их в ручном режиме в Экселе? Если делать вручную, то сразу возникает множество вопросов:

- Что писать?

- Где взять реквизиты ПФР и ФФОМС?

- Какой КБК указать?

- И много других вопросов, которые ставят в тупик даже опытных ИП!

Поэтому, гораздо удобнее воспользоваться замечательным онлайн-сервисом от самого Пенсионного Фонда России, который расположен на их официальном сайте.

Разумеется, если у Вас есть программа бухгалтерского учета, то такие платежки (и квитанции для оплаты наличными) легко формируются в таких программах. Но предположим, что нет у нас такой программы…

Внимание! Важно: В связи с тем, что ФНС забирает под свое управление взносы в ПФР и ФФОМС, обязательные взносы "за себя" за 2016 год в ПФР и ФФОМС рекомендуется заплатить до 25 декабря 2016 года! Почему? Подробности читайте вот здесь:Важно: после 28-го марта 2016 года вид этой квитанции может измениться так как вводятся новые правила по их оформлению. Соответственно, картинки из инструкции могут различаться.. Но суть должна остаться прежней: читаем внимательно инструкции сервиса от ФНС и внимательно заполняем данные по своему ИП.

А еще лучше сделать так: купите программу бухгалтерского учета, в которых эти квитанции обновляются разработчиками.

Рассмотрим конкретную ситуацию

Предположим, ИП без сотрудников решил полностью заплатить обязательные взносы за себя за 2016 год.

Пусть еще наш ИП не имел дохода за 2016 год, а значит, он не должен платить дополнительный взнос при превышении годовой выручки в размере 300 000 рублей. Наш ИП хочет оплатить обязательные взносы наличными, через отделение “СберБанка России”.

В этом случае, наш ИП должен оформить две квитанции для оплаты наличными в банке:

- 1. На оплату обязательного взноса в ПФР = 19 356 рублей 48 копеек

- 2. На оплату обязательного взноса в ФФОМС = 3 796 рублей 85 копеек

Шаг №1: Заполняем квитанцию по обязательному взносу для ПФР

И видим страницу со множеством полей для заполнения вручную. Не пугайтесь, нужно аккуратно расставить «галочки» в нужных местах, и все получится.

Рассмотрим заполнение квитанции для «ИП Иванов Иван Иванович» из Москвы. Естественно, Вы должны заполнить свои реквизиты =)

Здесь крайне важно правильно расставить «галочки». Иначе не туда заплатите!

Мы выбираем следующие параметры (см. рисунок выше):

- Страхователь;

- Выбираем свой город;

- Уплата страховых взносов;

- Плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам: индивидуальные предприниматели (в том числе главы КФХ); адвокаты; нотариусы, занимающиеся частной практикой; арбитражные управляющие; физические лица, занимающиеся частной практикой и не являющиеся индивидуальными предпринимателями;

- страховые взносы (пени, проценты, штрафы) на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода, установленной статьей 14 Федерального закона от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»)

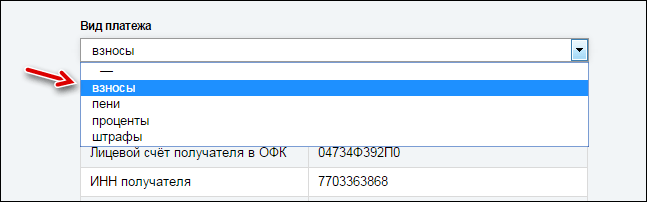

А в выпадающем списке в самом низу страницы выбираем «Взносы»

- ОКТМО (уточните в своей налоговой)

- Ф.И.О. обязательно в скобках напишите (ИП) (см. рисунок выше)

- Полный адрес с почтовым индексом!

- Регистрационный номер в ПФР (он есть в письме, которое присылает ПФР после регистрации ИП)

Указываем сумму взноса в ПФР. В нашем примере ИП хочет заплатить взнос в ПФР сразу, за весь 2016 год. Вот эту сумму и напишем: 19 356 руб. 48 копеек.

Часто начинающие предприниматели теряются, так как не знают, где взять ОКТМО.

Ничего страшного, нажимаем на подсказку и узнаем ОКТМО при помощи специального сервиса от налоговиков:

Естественно, в нашем примере использованы фиктивные данные некоего Иванова И.И. Все совпадения случайны!

К сожалению, скриншот не очень хорошего качества. Но при печати на принтер – все хорошо видно.

2. Квитанция для ФФОМС

Первую квитанцию для платежа в ПФР мы сделали, осталась последняя. Она предназначена для платежа в ФФОМС и формируется аналогично предыдущей.

Став предпринимателем, бизнесмен автоматически становится налогоплательщиком. К таким обязательным платежам относятся фиксированные взносы Пенсионному фонду и ФФОМС. Индивидуальный предприниматель должен самостоятельно рассчитать и оплатить страховые взносы в 2016 году ИП «за себя». Если ИП не нанимает себе работников, то отчет по платам в ПФР он не представляет.

Считаем фиксированные платежи ИП за себя

Размер платежа ежегодно изменяется из-за повышения минимальной оплаты труда. МРОТ устанавливает государство своим законом. В текущем году размер оплаты изменялся два раза. С 01.01.2016 г. МРОТ равен 6204 руб., с 01.07.2016 г. — 7500 руб. Но при расчете страховых взосов учитывается сумма, установленная с начала года. Для предпринимателя фиксированные платежи в 2016 г. с 1 июля не изменились.

▼ Попробуйте наш калькулятор банковских тарифов

:

▼

Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка: проконсультирует по тарифу и зарезервирует расчетный счет.

Доброго времени суток! Сегодня я хочу написать статью о фиксированных взносах ИП в 2016 году , как раз перед этим я написал статью о году и она нам понадобиться для расчета взносов которые должен платить ИП в ПФР (Пенсионный Фонд России) и в ФОМС (Фонд Обязательного Медицинского Страхования).

И так, мы приступим к расчетам взносов предпринимателя:

Формула расчета взносов в ПФР и ФОМС 2016

Вы конечно понимаете, что чтобы произвести какие-либо расчеты нам потребуются формулы.

Формула фиксированного взноса ИП в ПФР

Взнос ПФР = МРОТ*12*26% + 1% от (суммы превышающей оборот в 300 000 руб. за год), где:

Взнос ПФР – непосредственно сумма фиксированного взноса который ИП должен уплатить в пенсионный фонд;

МРОТ

12 – количество месяцев за который оплачивается взнос (в нашем случае мы рассматриваем за год и следовательно 1 год = 12 месяцам);

26% - процентный взнос который необходимо оплачивать ИП в ПФР;

1% - в случае если оборот предпринимателя превысит 300 000 за год, то сверх этой суммы ИП должен оплатить 1% от суммы которая превышает 300 000 руб.

Звучит сложно но когда будем приводить примеры все станет ясно.

Формула фиксированного взноса ИП в ФОМС

Взнос ФОМС = МРОТ*12*5,1% , где:

Взнос ФОМС – сумма фиксированного взноса ФОМС который должен оплатить ИП за год;

МРОТ – минимальный размер оплаты труда;

12 – количество месяцев (год);

5,1% - процентный взнос который ИП должен оплатить в ФОМС.

Теперь давайте рассчитаем какой размер взноса ФОМС ИП должен оплатить в 2016 году:

Расчет взноса ФОМС для ИП в 2016 году

Взнос ФОМС = 6 204 руб. (МРОТ 2016)*12(количество месяцев)*5,1%(ставка ФОМС) = 6204*12*5,1% = 3 796 руб. 85 коп.

3 796 руб. 85 коп. – именно эту сумму ИП должен заплатить за 2016 год в ФОМС.

Если Вы начали бизнес не с начала года, то вместо 12 в формулу подставляете количество месяцев, которое прошло с момента регистрации ИП.

Пример расчета взноса ИП в ПФР 2016

Расчет фиксированного взноса ИП для пенсионного фонда производится по нескольким формулам и зависит он от общего оборота денежных средств предпринимателя за год.

- Расчет фиксированного взноса ИП в ПФР когда оборот менее 300 000 руб. в год;

- Расчет фиксированного взноса ИП в ПФР когда оборот более 300 000 руб. в год.

Расчет взноса ИП в ПФР при обороте менее 300 000 руб.

Для примера предположим, что годовой денежный оборот ИП составил 137 000 руб. (на самом деле сумма может быть любой, главное, чтобы менее 300 000 руб.)

Произведем расчеты взносов предпринимателя в ПФР:

Взнос в ПФР = 6 204 руб. (МРОТ2016) *12 (количество месяцев в году) * 26%(процентная ставка ПФР для ИП) = 6204*12*26% = 19 356 руб. 48 коп.

Как видно из формулы у нас отсутствует 1%, как Вы понимаете по причине того что этот процент берется с суммы свыше 300 000 руб., по условию мы предположили, что оборот был 137 000 руб.

137 000 < 300 000 (следовательно 1% в формуле просто убирается, точнее он равен 0)

Расчет взноса в ПФР при обороте более 300 000 руб.

В качестве примера предположим, что годовой оборот предпринимателя составил 528 100

В данном примере расчеты взносов ИП в ПФР будут выглядеть следующим образом:

Взнос ИП в ПФР = 6 204 руб. (МРОТ) * 12 (количество месяцев в году) * 26% + 1%*(528 100-300 000) = 6204 * 12 * 26% + 1% * 228 100 = 19 356 руб. 48 коп. + 2 281 руб. = 21 637 руб. 48 коп.

Думаю по расчетам все видно и понятно.

Фиксированный взнос ИП для 2016 года

Теперь осталось вывести сумму фиксированного взноса который должен оплатить предприниматель в 2016 году:

Фиксированный взнос ИП 2016 = Взнос ПФР 2016 + Взнос ФОМС 2016

Взнос ИП в ПФР и ФОМС оборот менее 300 000

Взнос ИП = 19 356 ру.48 коп. (взнос ПФР) + 3796 руб. 85 коп. (взнос ФОМС) = 23 153 руб. 33 коп. – это фиксированный взнос ИП в 2016 году для тех чей оборот не превысил 300 000 руб.

Взнос ИП в ПФР и ФОМС оборот более 300 000

Рассмотрим на примере который мы рассчитывали для ПФР с оборотом более 300 000 руб.

Взнос ИП = 21637 руб. 48 коп. (взнос ПФР при обороте 528 100 руб.) + 3 796 руб. 85 коп. (взнос ФОМС) = 25 434 руб. 33 коп. – это размер фиксированного взноса ИП в 2016 году для нашего примера.

Максимальный взнос ПФР для ИП 2016

И действительно существует максимальная сумма которую предприниматель должен платить за себя в пенсионный фонд.

Максимальное значение при расчетах взноса ПФР у ИП не может превышать 8 МРОТ

В 2016 году максимальное значение взноса ПФР для ИП = 8 (количество МРОТ) * 6204 (1 МРОТ) * 12 (количество месяцев в году) * 26% (процентная ставка ПФР) = 8 * 6 204 * 12 * 26% = 154 851 руб. 84 коп.

Сразу хочется отметить, что теперь по законодательству, если Вы не вовремя сдаете налоговые отчеты (это касается даже нулевок) ПФР имеет право потребовать от Вас максимальную сумму взноса, то есть 154 851 руб. 84 коп. !!!

Фиксированный взнос ИП (не полный год)

Новички часто путаются со взносами и выплачивают взносы в ПФР по полной программе, хотя начали деятельность и не с начала года.

Один у меня даже спрашивал, полностью ему оплачивать фиксированные взносы ИП если он прошел регистрацию и получил свидетельство о предпринимательстве в ДЕКАБРЕ.

Конечно же нет, фиксированные взносы ИП должен оплачивать только с того момента как стал предпринимателем.

Предположим, что ИП зарегистрировался в мае месяце, в этом случае фиксированные взносы для него будут следующие:

Взнос в ФОМС = МРОТ * 8(май, июнь, июль, август, сентябрь, октябрь, ноябрь и декабрь) * 5,1% = 2531 руб. 23 коп.

Взнос в ПФР (оборот менее 300 000 руб.) = МРОТ * 8 * 26% = 6204 * 8 * 26% = 12 904 руб. 32 коп.

Взносы ИП за неполный год (оборот более 300 000)

Для нашего частного случая взноса в ПФР когда оборот превысил 300 000 руб. и составил 528 100 руб. расчет будет следующий: МРОТ * 8 * 26% + 1% * (528 100 – 300 000) = 6 204 * 8 * 26% + 2 281 = 15 185 руб. 32 коп.

Нужно понимать, что фиксированные взносы ИП не являются налогами. Это отчисления предпринимателя за себя в пенсионный, чтобы потом получать пенсию и за медицину которая якобы у нас бесплатная.

Когда оплачивать взносы ИП в 2016 году

Оплачивать взносы за себя предприниматель имеет право в любое время и любыми суммами, главное чтобы на конец года (в нашем случае 2016) все было оплачено, то есть до 31 декабря 2016 года.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию , попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут . Все документы соответствуют действующему законодательству РФ.

На этом я закончу статью! С вопросами как всегда в комментарии или в группу “

Для самозанятого населения, не производящего выплаты физическим лицам

Для Вас установлен фиксированный размер страховых взносов на обязательное пенсионное и обязательное медицинское страхование.

|

На обязательное пенсионное страхование |

На обязательное медицинское страхование |

||

|

Доход до 300 000 рублей в год |

Доход свыше 300 000 рублей в год |

||

|

МРОТ х 26% х12 |

МРОТ х 26% х12 + 1% от суммы >300 тыс. рублей Максимально: 8 МРОТ х 26% х 12 |

МРОТ х 5,1% х12 |

|

|

Размер МРОТ в 2016 году |

6 204 рубля |

||

|

Размер страхового взноса в фиксированном размере |

19 356,48 рублей |

19 356,48 + 1% от суммы, превышающей 300 000 рублей, но не более 154 851,84 рублей |

3 796,85 рублей |

|

Срок уплаты страховых взносов |

до 31.12.2016 г. |

Срок уплаты 19 356,48 рубля - до 31.12.2016 г. 1% от суммы дохода, превышающего 300 000 рублей - не позднее 01.04.2017 г. |

не позднее 31.12.2016 г. |

Как определяется доход, из которого исчисляется 1% для расчета взносов? У выплачивающих НДФЛ, применяющих упрощенную систему налогообложения и единый сельскохозяйственный налог учитываются фактически полученные ими доходы от осуществления предпринимательской деятельности. У «вмененщиков» базой для исчисления 1% от суммы доходов, превышающей 300 000 рублей, будет вмененный доход, у «патентщиков» - потенциально возможный к получению доход. У использующих несколько режимов налогообложения доходы по разным режимам суммируются.

Порядок определения размера страховых взносов на ОПС исходя из величины дохода плательщиков страховых взносов, не производящих выплаты и иные вознаграждения физическим лицам при доходе свыше 300 тысяч рублей

Если величина дохода плательщика страховых взносов, превышает 300 тыс. руб., то размер страховых взносов определяется в фиксированном размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 Федерального закона № 212-ФЗ (26 %), увеличенное в 12 раз, плюс 1,0 процент от суммы дохода плательщика, превышающего 300 тыс. руб. за расчетный период. При этом сумма страховых взносов не может быть более размера, определяемого как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 Федерального закона № 212-ФЗ увеличенное в 12 раз (154 851,84 рублей в 2016 году).

Нормативная правовая база

Частью 8 статьи 14 Федерального закона № 212-ФЗ установлено, что в целях применения положений части 1.1 статьи 14 Федерального закона № 212-ФЗ величина дохода плательщика определяется следующим образом:

1) для плательщиков, уплачивающих налог на доходы физических лиц (далее - НДФЛ), - в соответствии со статьей 227 Налогового кодекса Российской Федерации (далее - НК РФ);

2) для плательщиков, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (далее - ЕСХН), - в соответствии с пунктом 1 статьи 346.5 НК РФ;

3) для плательщиков, применяющих упрощенную систему налогообложения (далее - УСН), - в соответствии со статьей 346.15 НК РФ;

4) для плательщиков, уплачивающих единый налог на вмененный доход для отдельных видов деятельности (далее - ЕНВД), - в соответствии со статьей 346.29 НК РФ;

5) для плательщиков, применяющих патентную систему налогообложения (далее - ПСН), - в соответствии со статьями 346.47 и 346.51 НК РФ;

6) для плательщиков, применяющих более одного режима налогообложения, облагаемые доходы от деятельности суммируются.

При этом под величиной дохода плательщика следует понимать:

1) для ЕНВД - сумму вмененного дохода, рассчитанную с учетом совокупности условий, непосредственно влияющих на получение указанного дохода (статьи 346.27, 346.29 НК РФ);

2) для ПСН - сумму потенциально возможного к получению дохода в течение срока действия патента (статья 346.47 и 346.51 НК РФ);

3) для НДФЛ, ЕСХН, УСН - сумму полученного им дохода от осуществления предпринимательской деятельности или от занятия частной практикой (соответственно статьи 227, 346.5, 346.15 НК РФ).

Таким образом, плательщики, применяющие ЕНВД или ПСН, руководствуются соответственно размером вмененного или потенциально возможного к получению дохода, порядок определения которого установлен НК РФ. При этом размер фактически полученного плательщиками дохода от осуществления предпринимательской деятельности значения не имеет.

Что касается таких режимов налогообложения как НДФЛ, ЕСХН и УСН, то исходя из положений статьи 227 НК РФ при определении дохода плательщиков, уплачивающих НДФЛ, следует учитывать сумму фактически полученного ими дохода от осуществления предпринимательской деятельности или от занятия частной практикой, а исходя из положений статей 346.5, 346.15 НК РФ при определении дохода плательщиков, применяющих соответственно ЕСХН или УСН, следует принимать во внимание доходы от реализации, определяемые в соответствии со статьей 249 НК РФ, а также внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ.

Размер дохода будет определяться на основании данных, представленных налоговым органом по месту учета плательщика страховых взносов. Если применяется несколько режимов налогообложения, то доходы от деятельности следует суммировать. Данные правила установлены частью 8 статьи 14 Федерального закона от 24.07.2009 Федерального закона № 212-ФЗ.

На основании полученных от территориальных органов ФНС России данных, территориальные органы ПФР формируют обязательства плательщиков по размеру фиксированного страхового взноса, который подлежит уплате в соответствии с пунктом 2 части 1.1 статьи 14 Федерального закона № 212-ФЗ.

ВАЖНО! В рамках Федерального закона № 212-ФЗ все плательщики, применяющие УСН, наделяются равными правами и обязанностями и не рассматриваются в зависимости от выбранного ими объекта налогообложения: «доходы» или «доходы, уменьшенные на величину расходов». В связи с чем исчисление фиксированного размера страховых взносов на обязательное пенсионное страхование исходя из величины дохода плательщика не зависит от объекта налогообложения при УСН.

Взносы, исчисленные с дохода, превышающего 300 000 руб., уплачиваются не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Сформировать квитанцию, просмотреть информацию о сумме начисленных и уплаченных страховых взносах, а также состоянии задолженности можно с помощью электронного сервиса «Кабинет плательщика» .

Самозанятые лица должны перечислять взносы в бюджет ПФР платежными поручениями без распределения на накопительную и страховую пенсии. Это связано с тем, что распределение страховых взносов на накопительную и страховую пенсии осуществляет ПФР на основании сведений индивидуального персонифицированного учета и выбранного застрахованным лицом варианта пенсионного обеспечения.

Плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам, при доходе за расчетный период свыше предельной величины дохода (300 тыс. рублей) уплачивают страховые взносы на обязательное пенсионное страхование в фиксированном размере двумя платежными поручениями:

Фиксированный размер 19 356,48 руб.(2016 г.) на КБК 392 1 02 02140 06 1100 160 и

1 % от суммы превышения на КБК 392 1 02 02140 06 1200 160, но не более 154 851,84 руб.

Сумма страховых взносов не может быть более величины определяемой как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов, увеличенное в 12 раз (за исключением глав крестьянских (фермерских) хозяйств).

Для глав КФХ установлен особый порядок уплаты страховых взносов, согласно которому главы КФХ уплачивают страховые взносы в бюджет ПФР в фиксированном размере за себя и за каждого члена КФХ. При этом фиксированный размер страхового взноса определяется как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, тарифа страховых взносов в соответствующий государственный внебюджетный фонд, установленного частью 2 статьи 12 Федерального закона N 212-ФЗ, увеличенное в 12 раз, и количества всех членов КФХ, включая главу КФХ.

ВАЖНО! Для самозанятого населения с 1 января 2016 года в целях раздельного учета страховых взносов внесены изменения в коды подвидов доходов бюджетов для КБК, применяемых для уплаты страховых взносов на обязательное пенсионное страхование в фиксированном размере:

Исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода;

Исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода (1%).

Введены новые КБК для уплаты страховых взносов на обязательное медицинское страхование в фиксированном размере.

КБК по уплате страховых взносов, пени, процентов, штрафов на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой пенсии (в том числе для оплаты задолженности за расчетные периоды 2013-2015 г.г.):

КБК по уплате страховых взносов, пени, процентов, штрафов на обязательное медицинское страхование в фиксированном размере в бюджет ФОМС (в том числе для оплаты задолженности за расчетные периоды 2013-2015 г.г.):

|

392 102 021 0308 1011 160 |

Страховые взносы в ФОМС |

|

|

392 102 021 0308 2011 160 |

Пени по страховым взносам в ФОМС |

|

|

392 102 021 0308 3011 160 |

Штрафы по страховым взносам в ФОМС |

КБК по уплате страховых взносов, пени, процентов, штрафов на обязательное медицинское страхование в фиксированном размере (бюджет территориального фонда - за расчетные периоды 2010-2011 г.г. включительно):

|

392 102 021 0308 1012 160 |

Страховые взносы в ТФОМС |

|

|

392 102 021 0308 2012 160 |

Пени по страховым взносам в ТФОМС |

|

|

392 102 021 0308 3012 160 |

Штрафы по страховым взносам в ТФОМС |

Вышеуказанные КБК применяются также для погашения задолженности по страховым взносам на обязательное пенсионное страхование в фиксированном размере и на обязательное медицинское страхование в фиксированном размере, образовавшейся до 01.01.2016 г., а также соответствующих пеней, начисленных до 01.01.2016 г. на такую задолженность (за расчетные периоды 2013-2015 г.г.)

Для самозанятого населения, производящего выплаты физическим лицам

Если плательщик страховых взносов относится одновременно к двум категориям самозанятого населения - индивидуального предпринимателя, который уплачивает страховые взносы за себя, и работодателя, то он исчисляет и уплачивает страховые взносы по каждому основанию.

Тарифы на обязательное пенсионное страхование

|

2016 год |

||

|

ФОМС |

||

|

Плательщики страховых взносов, находящиеся на общей системе налогообложения и применяющие основной тариф страховых взносов |

||

|

ИП, применяющих патентную систему налогообложения |

||

|

Аптечные организации и ИП, имеющие лицензию на фармацевтическую деятельность; некоммерческие организации, применяющих УСН и осуществляющих деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта; благотворительные организации, применяющие УСН |

||

|

Организации и ИП, имеющие статус резидента технико-внедренческой особой экономической зоны, организации и ИП, заключившие соглашения об осуществлении туристско-рекреационной деятельности |

||

|

Организации и ИП, применяющие упрощенную систему налогообложения |

||

|

Плательщики страховых взносов, получившие статус участника свободной экономической зоны на территориях Республики Крым и города федерального значения Севастополя |

||

|

Плательщики страховых взносов, получившие статус резидента территорий опережающего социально-экономического развития |

||

|

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток |

||

Уплата страховых взносов должна производиться ежемесячно не позднее 15-го числа месяца (т. е. последний день уплаты - это 15 число), следующего за расчетным месяцем. Если последний день срока приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день. Начисленные, но неуплаченные в срок страховые взносы признаются недоимкой и подлежат взысканию.

КБК по уплате страховых взносов на ОПС, зачисляемые на выплату страховой пенсии:

ВАЖНО! Граждане из числа самозанятого населения, производящие выплаты физическим лицам, предоставляют в ПФР отчетность по страховым взносам на обязательное пенсионное и обязательное медицинское страхование, а также сведения индивидуального персонифицированного учета по каждому застрахованному сотруднику . Отчетность представляется ежеквартально, до 15-го числа второго календарного месяца, следующего за отчетным периодом:

- до 16 мая 2016 года за 1 квартал 2016 года;

- до 15 августа 2016 года за полугодие 2016 года;

- до 15 ноября 2016 года за 9 месяцев 2016 года;

- до 15 февраля 2017 года за 2016 год.