Līzinga uzņēmuma grāmatvedības izdevums 2.0. Līzinga uzskaite līzinga ņēmēja bilancē

Līzinga līgumu darījumu atspoguļojums programmā

"1C: Grāmatvedība 8" (izdevums 3.0)

Vārds "līzings" ir aizgūts no angļu valodas. Tas nāk no darbības vārda “nomāt”, kas nozīmē “īrēt, īrēt”. Patiešām, starp līzingu un nomu ir daudz līdzību. Tomēr šos jēdzienus nevajadzētu identificēt.

Noma sastāv no tā, ka iznomātājs savu īpašumu par samaksu nodod lietošanā un pagaidu valdījumā nomniekam. Nomas objekts var būt gan kustamais, gan nekustamais īpašums, tai skaitā zemesgabali.

Līzings(tā sauktā finanšu noma) sastāv no tā, ka iznomātājs apņemas iegūt īpašumā nomnieka norādītu jaunu īpašumu no konkrēta piegādātāja un nodot šo īpašumu nomniekam par samaksu par pagaidu valdīšanu un lietošanu (4. klauzula art. 15 Federālais likums datēts ar 1998. gada 29. oktobri, Nr. 164-FZ). Līzinga līguma priekšmets var būt jebkuras nepatērējamas lietas. Parasti tie ir pamatlīdzekļi, izņemot zemes gabalus un vides apsaimniekošanas objektus. Turklāt, atkarībā no līguma nosacījumiem, līzinga ņēmējam ir tiesības šo īpašumu pēc līzinga līguma beigām iegādāties, samaksājot izpirkuma maksu, vai atdot iznomātājam.

Tādējādi atšķirībā no nomas līguma līzinga līgums paredz tiesisko attiecību rašanos starp trim pusēm: īpašuma pārdevēju, iznomātāju un nomnieku, kā arī dod līzinga ņēmējam tiesības iegūt īpašumtiesības uz nomāto mantu, beidzoties nomas līgumam. vienošanās.

Izpirkuma cena tiek maksāta vai nu vienreizējā maksājumā līzinga līguma beigās, vai vienādās daļās kā daļa no līzinga maksājumiem. Saskaņā ar Art. 28 Federālais likums “Par finanšu līzingu (līzingu)” “Līzinga maksājumi ir līzinga līguma maksājumu kopsumma uz visu līzinga līguma darbības laiku, kas ietver līzinga devēja izmaksu atlīdzību, kas saistītas ar līzinga aktīva iegādi un nodošanu līzinga ņēmējam. , ar cita sniegtā pakalpojuma līzinga līguma sniegšanu saistīto izmaksu atlīdzināšana, kā arī līzinga devēja ienākumi. Līzinga līguma kopējā summā var iekļaut līzinga aktīva izpirkuma cenu, ja līzinga līgumā ir paredzēta nomātā aktīva īpašumtiesību nodošana līzinga ņēmējam.”

Gadījumā, ja, līgumam beidzoties, īpašums pāriet nomnieka īpašumā, līgumā (vai tā papildinājumā/pielikumā) jānorāda īpašuma pirkuma cena (FM vēstules Krievijas Federācijadatēts ar 09.11.2005. Nr.03-03-04/1/348 Un datēts 09.05.2006 Nr.03-03-04/1/648 ) un tā samaksas kārtību. Tajā pašā laikā izpirkuma cenas esamība vai neesamība līgumā ietekmē tikai līzinga darījumu nodokļu uzskaiti.

Izpirkuma cena nodokļu nolūkos tiek ņemta vērā atsevišķi no pārējās līzinga maksājumu summas jebkurā tās maksāšanas secībā (Krievijas Federācijas Finanšu ministrijas vēstuledatēts ar 02.06.2010 Nr.03-03-06/1/368 ). Neatkarīgi no tā, kā tiek maksāta izpirkuma cena: pa daļām līguma darbības laikā līzinga maksājumu ietvaros vai kādā brīdī pilnībā, vai vairākos atsevišķos maksājumos, līzinga ņēmējam tiek samaksāts avanss. Tāpat kā jebkurš cits izmaksāts avanss, līdz īpašumtiesību pārejai izpirkuma cena nav izdevumi, kas tiek ņemti vērā, aprēķinot ienākuma nodokli. Tādējādi nomnieka izdevumi, kas tiek ņemti vērā, aprēķinot ienākuma nodokli, ir tikai iznomātāja izdevumu atlīdzināšana, kas saistīti ar līzinga aktīva iegādi un nodošanu līzinga ņēmējam, ar citu līzinga līgumā paredzēto pakalpojumu sniegšanu saistīto izmaksu atlīdzināšana, kā arī līzinga devēja ienākumi.

Īpašumtiesību nodošanas brīdī iznomātājam samaksātā izpirkuma cena veido nolietotā īpašuma sākotnējo nodokļa vērtību. Nolietojumu iekasē nomnieks parastajā kārtībā, tāpat kā pērkot lietotu īpašumu.

Tiek regulēta ar līzinga līgumu saistīto darījumu uzskaite Instrukcijas par līzinga līguma operāciju atspoguļošanu uzskaitē, apstiprināts. ar Krievijas Finanšu ministrijas 1997.gada 17.februāra rīkojumu Nr.15.

Līzinga līguma darbības laikā, atkarībā no tā noteikumiem, īpašums var atrasties līzinga devēja bilancē vai līzinga ņēmēja bilancē. Sarežģītākais gadījums no līzinga operāciju uzskaites un nodokļu uzskaites viedokļa ir gadījums, kad īpašums atrodas līzinga ņēmēja bilancē (uzskaitot no līzinga ņēmēja pozīcijas). Apskatīsim, izmantojot konkrētu piemēru, uzskaites operāciju secību programmā “1C: Grāmatvedība 8”, izdevums 3.0 (turpmāk tekstā “programma”) nomniekam norādītajā gadījumā, ņemot vērā iespējas, kad īpašums tiek iegādāts, beidzoties līzinga līgumam vai atdots iznomātājam.

Piemērs

LLC Yantar (līzinga ņēmējs) noslēdza līzinga līgumu Nr.001 ar 2013.gada 1.janvāri ar Euroleasing LLC (iznomātāju) uz 6 mēnešiem. Līzinga priekšmets ir automašīna FIAT, kas akceptēta Yantar LLC bilancē 2013.gada 1.janvārī. Tā iegādes izmaksas iznomātājam ir 497 016 rubļu. (ar PVN 18% - 75 816 RUB). Saskaņā ar līzinga līguma nosacījumiem FIAT automašīnas izmaksas, ņemot vērā izpirkuma cenu, ir 1 416 000 rubļu. (ar PVN 18% - 216 000 RUB). Šajā gadījumā transportlīdzekļa izpirkuma cena tiek maksāta vienādās ikmēneša maksājumos kopā ar līzinga maksājumiem. Ikmēneša līzinga maksājumu summa ir 106 200 rubļu. (ar PVN 18% - 16 200 rubļi). Izpirkšanas cena ir 778 800 RUB. (ar PVN 18% - 118 800 rubļi) un tā mēneša summa ir 129 800 rubļu. (ar PVN 18% - 19 800 RUB). Transportlīdzekļa lietderīgās lietošanas laiks ir 84 mēneši. Nolietojumu aprēķina, izmantojot lineāro metodi. Līguma termiņa beigās automašīna FIAT nonāk Yantar LLC īpašumā.

Programmā ir jāģenerē šādas transakcijas (1. tabula).

1. tabula - Grāmatvedības ieraksti saskaņā ar līzinga līgumu

|

Debets |

Kredīts |

||||||||

|

Grāmatvedībai un nodokļu uzskaitei tiek veikti atbilstoši ieraksti analītiskos reģistros |

|||||||||

Dokumenta “Preču un pakalpojumu saņemšana” grāmatošanas rezultātā tiks ģenerēti sekojoši darījumi (2.att.).

Rīsi. 2 - Dokumenta “Preču un pakalpojumu saņemšana” ievietošana

Kā minēts iepriekš, līdz īpašuma pārejai īpašumā nomniekam, aprēķinot ienākuma nodokli, izpirkuma cena netiek ņemta vērā. Tāpēc ķersimies pie dokumentu kustību manuālas regulēšanas un ailēs “Summa NU Dt”, “Summa NU Kt” ierakstīsim iznomātāja izdevumu summu par īpašuma iegādi (bez PVN) - 421 200 rubļu. Izpirkuma cena 778 800 rubļu. Atšķirību atspoguļosim kā konstanti, ievietojot to attiecīgajās kolonnās (3. att.).

Rīsi. 3 - Manuāla ierakstu pielāgošana dokumentā “Preču un pakalpojumu saņemšana”.

3. Lai veiktu pamatlīdzekļa pieņemšanas uzskaitei operāciju, jāizveido dokuments “Pieņemšana pamatlīdzekļu uzskaitei” (4.att.). Šis dokuments reģistrē pamatlīdzekļa objekta sākotnējo izmaksu veidošanās pabeigšanas un (vai) nodošanas ekspluatācijā faktu. Veidojot pamatlīdzekli, direktorijā “Pamatlīdzekļi” vēlams izveidot īpašu mapi nomā saņemtajiem pamatlīdzekļiem.

Objekta sākotnējās izmaksas, kuras plānots ņemt vērā kā pamatlīdzekļus, veidojas kontā 08 “Ieguldījumi pamatlīdzekļos”.

Rīsi. 4 - Pamatlīdzekļu pieņemšana uzskaitei

Tāpat aizpildīsim dokumenta “Pamatlīdzekļu pieņemšana uzskaitei” cilnes “Grāmatvedība” un “Nodokļu uzskaite”, kā parādīts att. 5 un 6.

Rīsi. 5 - cilnes “Grāmatvedība” aizpildīšana

Rīsi. 6 - cilnes “Nodokļu uzskaite” aizpildīšana

Dokumenta “Pieņemšana pamatlīdzekļu uzskaitei” rezultātā tiks ģenerēti sekojoši darījumi (7.att.).

Rīsi. 7 - Dokumenta “Pieņemšana pamatlīdzekļu uzskaitei” grāmatošana

4. Līzinga līguma pirmā mēneša beigās tiek uzkrāts nākamais līzinga maksājums. Lai atspoguļotu šo operāciju, operāciju var ievadīt manuāli vai izmantot dokumentu “Parādu noregulēšana” (cilne “Pirkšana un pārdošana”, sadaļa “Norēķini ar darījuma partneriem”) ar operācijas veidu “Parāda pārvedums” (8. att.).

Rīsi. 8 - Dokumenta “Parāda korekcija” aizpildīšana

Laukā “Summa” manuāli ievadīsim nākamā līzinga maksājuma summu 236 000 rubļu. = 1 416 000 rub. / 6 mēneši (līguma laiks).

Laukā “Jauns grāmatvedības konts” norāda kontu 76.09 “Citi norēķini ar dažādiem debitoriem un kreditoriem”. Tieši viņš dokumenta grāmatošanas rezultātā parādīsies kā aizdevuma konts (9. att.).

Rīsi. 9 - Līzinga maksājuma uzkrājuma grāmatošana

Tādā pašā veidā var aprēķināt visus pārējos ikmēneša līzinga maksājumus.

5. Nākamo līzinga maksājumu pārskaitīsim līzinga devējam. Lai to izdarītu, vispirms izveidosim dokumentu “Maksājuma uzdevums” (10. att.), pēc tam, pamatojoties uz šo dokumentu, ievadīsim dokumentu “Norakstīšana no norēķinu konta” (11. att.).

Rīsi. 10 - Maksājuma uzdevums nomas maksājuma pārskaitīšanai

Rīsi. 11 - Līzinga maksājuma norakstīšana no norēķinu konta

Pēc bankas izraksta saņemšanas, kurā fiksēta naudas līdzekļu norakstīšana no norēķinu konta, nepieciešams apstiprināt iepriekš izveidoto dokumentu “Norakstīšana no norēķinu konta” transakciju ģenerēšanai” (apakšējā kreisajā stūrī “Apstiprināts ar bankas izrakstu” veidlapas stūris 11. attēlā).

Iegrāmatojot dokumentu, tiek ģenerēts grāmatojums Dt 76.09 - Kt 51 (12. att.), jo pēc mūsu piemēra nosacījumiem vispirms tiek fiksēts materiālo vērtību (pamatlīdzekļu) saņemšanas fakts, pēc tam samaksas fakts, t.i. maksājuma brīdī piegādātājam bija maksājams konts. Biznesa darījumu rezultātā tika dzēsti kreditoru parādi.

Rīsi. 12 - Dokumenta “Norakstīšana no norēķinu konta” grāmatošanas rezultāts

6. Līzinga objekta sākotnējās izmaksas tiek iekļautas izdevumos caur nolietojuma izmaksām. Tā kā iznomātais aktīvs ir nomnieka bilancē, viņš iekasē nomātā aktīva ikmēneša nolietojuma maksu nolietojuma likmes apmērā, kas aprēķināta, pamatojoties uz šī objekta lietderīgās lietošanas laiku.

Lai aprēķinātu nolietojuma maksas apmēru, sadaļā “Grāmatvedība, nodokļi, atskaites” veiksim “Mēneša slēgšanas” procedūru (to var izdarīt arī izmantojot parasto darbību “Pamatlīdzekļu nolietojums” sadaļā “Pamatlīdzekļi”. un nemateriālie aktīvi”). Vispirms slēgsim janvāri (janvārī nolietojums netiks uzkrāts, jo šajā mēnesī tika ņemti vērā pamatlīdzekļi), bet pēc tam februāri (13. att.). Pirms amortizācijas aprēķināšanas un citu kārtējo darbību veikšanas mēneša slēgšanai ir nepieciešams uzraudzīt dokumentu secību.

Rīsi. 13 - Nolietojuma aprēķins, izmantojot operāciju “Mēneša slēgšana”.

Rezultātā tiks ģenerēta šāda elektroinstalācija (14. att.)

Kā redzat, norīkojums atspoguļo pastāvīgu starpību 9271,43 rubļu apmērā, kas radās pamatlīdzekļu izmaksu atšķirības dēļ grāmatvedībā un nodokļu uzskaitē. Šī starpība veidosies visā nodokļu uzskaites nolietojuma periodā.

Papildus nolietojuma atskaitījumiem nomnieka nodokļu uzskaitē katru mēnesi tiek atzīti izdevumi līzinga maksājumu veidā, no kuriem atskaitīta nomātā īpašuma nolietojuma summa. Šajā sakarā rodas ar nodokli apliekamas pagaidu atšķirības, kuru rezultātā veidojas atliktā nodokļa saistības, kas atspoguļotas konta 68 “Nodokļu un nodevu aprēķini” debetā un konta 77 “Atliktā nodokļa saistības” kredītā. Korekcijas summa tiek noteikta kā starpība starp ikmēneša nomas maksājumu bez PVN un nolietojuma summu, kas reizināta ar ienākuma nodokļa likmi.

Ja ikmēneša nolietojuma summa pārsniegs līzinga maksājuma summu, nodokļu uzskaites izdevumos tiks ņemts vērā tikai līzinga objekta nolietojums.

Acīmredzot mūsu piemērā ikmēneša nolietojuma atskaitījumu summa ir mazāka par līzinga maksājumu summu. Atšķirība ir

200 000 - 14 285,71 = 185 714,29 rubļi.

Tāpēc nodokļu grāmatvedības vajadzībām šī starpība ir jāatspoguļo kā pagaidu.

Lai nomaksātu ikmēneša atliktā nodokļa saistības grāmatvedībā, varat izmantot operācijuievadīts manuāli (cilne “Grāmatvedība, nodokļi, atskaites”, sadaļa “Grāmatvedība”, postenis “Operācijas (grāmatvedība un grāmatvedība)”). Izveidotā elektroinstalācija ir parādīta attēlā. 15. Ierakstītā darījuma summa ir vienāda ar iepriekšminēto pagaidu starpību, kas reizināta ar ienākuma nodokļa likmi:

185 714,29 * 0,2 = 37 142,86 rubļi.

Rīsi. 15 - Manuāla darījuma ievadīšana, lai nokārtotu atliktā nodokļa saistības

7. PVN atspoguļošanai atskaitīšanai pieņemtajā līzinga maksājumā izveidosim dokumentu “PVN atspoguļojums atskaitīšanai” (cilne “Grāmatvedība, nodokļi, atskaites”, sadaļa “PVN”). Aizpildīsim to, kā parādīts attēlā. 16. Kā maksājuma dokumentu norādīsim šim līzinga maksājumam atbilstošo dokumentu “Parāda kārtošana”..

Rīsi. 16 - PVN atspoguļojums nomas maksājumam atskaitīšanai

Nepieciešams arī izveidot saņemto rēķinu, pamatojoties uz izveidoto dokumentu (17. att.).

Rīsi. 17 - Veidlapa “saņemts rēķins” par līzinga apmaksu

Dokumenta “PVN atskaitīšana atspoguļojums” ģenerētais grāmatojums ir parādīts attēlā. 18

Rīsi. 18 - Dokumenta “PVN atskaitīšana atskaitei” noformēšanas rezultāts

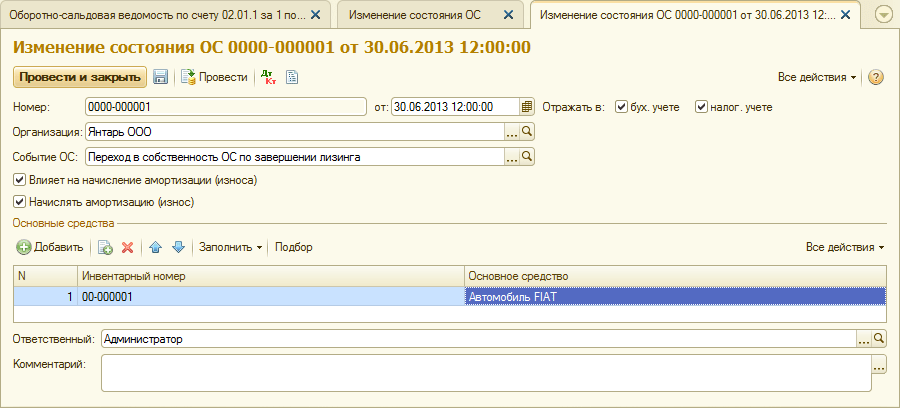

8 . Beidzoties nomas līgumam un samaksājot visu nomas maksājumu summu, ieskaitot izpirkuma cenu, objekts tiek nodots tā pamatlīdzekļiem.

Lai atspoguļotu OS stāvokļa izmaiņas, var izmantot dokumentu “Operētājsistēmas stāvokļa izmaiņas” (cilne “Pamatlīdzekļi un nemateriālie aktīvi”). Aizpildīsim tā veidlapu, kā parādīts attēlā. 19. Ja notikums “Operētājsistēmas īpašumtiesību pāreja pēc līzinga pabeigšanas” nav sarakstā “Aktīva notikums”, tas ir jāizveido. Veidojot, norādiet OS notikuma veidu kā “Iekšējā kustība”.

Rīsi. 19 - OS stāvokļa maiņa

Pēc īpašumtiesību pārejas nolietojuma parametri var mainīties sakarā ar pamatlīdzekļu vērtības izmaiņām nodokļu uzskaitē vai paātrinājuma koeficienta izmaiņām (20. att.).

Rīsi. 20 - Nolietojuma parametru maiņa

Šeit ir norādīts aktīva atlikušais lietderīgās lietošanas laiks mēnešos (84 - 6 = 78), un ailē “Nolietojums (PR)” tiek ierakstīta izpirkšanas cena (starpība starp aktīva sākotnējās vērtības aprēķinu grāmatvedības grāmata un NU). Nākotnē nolietojums NU tiks aprēķināts, pamatojoties uz izpirkšanas cenu.

Noslēgumā aplūkosim gadījumu, kad pēc līzinga līguma noslēgšanas īpašums tiek atdots iznomātājam.

Lai reģistrētu šo faktu programmā, jāizmanto manuāla darbība (21. att.).

Rīsi. 21 - Pārdomas par īpašuma atdošanu iznomātājam

Ģenerējam darījumus Dt 01.09 (“Pamatlīdzekļu atsavināšana”) - Kt 01.01, kā arī Dt 02.01 - Kt 01.09. Tādējādi īpašums tika atdots iznomātājam ar pilnu nolietojuma vērtību.

Jaunums versijā 2.0.66.42

- Rēķinu žurnāla, pirkuma grāmatiņas un pārdošanas grāmatiņas, kā arī tām pievienoto papildu lapu izveides veidlapas un noteikumi ir mainīti saskaņā ar Krievijas Federācijas valdības 19.08.2017. dekrētu Nr.981.

- Īstenota nodokļu aģenta rēķina atkārtota izsniegšana principālam, pamatojoties uz oriģinālo izrakstīto rēķinu.

- Iespēja norādīt HS kodu dokumentos “Preču un pakalpojumu pārdošana”, “Pārdošanas korekcija”, “Preču atgriešana piegādātājam”, “Komisijas aģenta (tirdzniecības aģenta) ziņojums”, “Pamatlīdzekļu nodošana”. ” ir īstenots.

- Konstatētās kļūdas ir izlabotas.

Jaunums versijā 2.0.66.41

- statistikas veidlapa Nr.1-TORG "Informācija par vairumtirdzniecības un mazumtirdzniecības organizāciju veikto preču pārdošanu" (apstiprināta ar Rosstat 2017.gada 22.septembra rīkojumu Nr.621);

- statistikas veidlapa Nr.2-DM “Informācija par dārgmetālu un no tiem izgatavoto izstrādājumu atlikumiem, saņemšanu un patēriņu” (apstiprināta ar Rosstat 2007.gada 14.novembra lēmumu Nr.88);

- statistikas veidlapa Pielikums veidlapai Nr.2-DM "Informācija par atlikumiem, dārgmetālu saņemšanu un piegādi lūžņu un atkritumu veidā turpmākai pārstrādei un rafinēšanai" (apstiprināts ar Rosstat 2007.gada 14.novembra lēmumu Nr.88).

Jaunums versijā 2.0.66.40

- Saskaņā ar Krievijas Federālā nodokļu dienesta 2017.gada 12.oktobra vēstuli Nr.15-3-05/507@ PVN reģistriem Nr.1 un Nr.5, darījumu kodu sarakstam ir pievienoti šādi kodi :

- 1011424 Kodeksa 164.panta 1.punkta 1.punktā paredzētā izejvielu realizācija (kodeksa 164.panta 2.punktā nav norādīta), darījumiem ar personām, kuru reģistrācijas vieta, vai dzīvesvieta, vai vieta nodokļu rezidence ir valsts vai teritorija, kas iekļauta valstu un teritoriju sarakstā, ko apstiprinājusi Krievijas Federācijas Finanšu ministrija saskaņā ar Kodeksa 284. panta 3. punkta 1. apakšpunktu;

- 1011425 Kodeksa 164.panta 1.punkta 1.punktā paredzēto izejvielu pārdošana (kodeksa 164.panta 2.punktā nav norādīta), darījumos ar personām, kuras atzītas par savstarpēji atkarīgām, pamatojoties uz Kodeksa 105.1. un 105.2. Kods;

- 1011426 Kodeksa 164.panta 1.punkta 1.punktā paredzēto izejvielu pārdošana (kodeksa 164.panta 2.punktā nav norādīta), darījumiem ar personām, kuras atzītas par savstarpēji atkarīgām, pamatojoties uz Kodeksa 105.1. un 105.2. Kods un reģistrācijas vieta, vai dzīvesvieta, vai nodokļu maksātāja vieta, kuras dzīvesvieta ir valsts vai teritorija, kas iekļauta Krievijas Federācijas Finanšu ministrijas apstiprinātajā valstu un teritoriju sarakstā saskaņā ar 3. punkta 1. apakšpunktu. Kodeksa 284. pantam.

Jaunums versijā 2.0.66.39

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.38

- Elektroniskā UPD dokumenta drukātā forma ir mainīta saskaņā ar Krievijas Federācijas valdības 19.08.2017. dekrētu Nr.981.

- Saskaņā ar Art. Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 55. pantu, PVN deklarācijas aizpildīšana organizācijām un individuālajiem uzņēmējiem, kas reģistrētas ceturkšņa pēdējās 10 darba dienās, tiks pabeigta par periodu no reģistrācijas datuma līdz nākamā ceturkšņa beigām.

- Regulētajām pārskatu veidlapām ir pievienotas šādas ziņas:

- statistikas veidlapa Nr.2-TP (atkritumi) “Informācija par ražošanas un patēriņa atkritumu rašanos, pārstrādi, apglabāšanu, neitralizāciju, transportēšanu un apglabāšanu” (apstiprināta ar Rosstat 2017.gada 10.augusta rīkojumu Nr.529);

- statistikas veidlapa Nr.12-F “Informācija par līdzekļu izlietojumu” (apstiprināta ar Rosstat 2017.gada 1.augusta rīkojumu Nr.509);

- statistikas veidlapa Nr.P-3 “Informācija par organizācijas finansiālo stāvokli” (apstiprināta ar Rosstat 01.08.2017. rīkojumu Nr.509);

- statistikas veidlapa Nr.1 - ražotāju cenas "Informācija par rūpniecības preču (pakalpojumu) ražotāju cenām" (apstiprināta ar Rosstat 01.08.2017. rīkojumu Nr.509);

- statistikas veidlapa Nr.9-KS “Informācija par iegādāto pamata būvmateriālu, detaļu un konstrukciju cenām” (apstiprināta ar Rosstat 01.08.2017. rīkojumu Nr.509);

- statistikas veidlapa Nr.1-СХ-cenas "Informācija par lauksaimniecības ražotāju cenām" (apstiprināta ar Rosstat rīkojumu Nr.509 01.08.2017.);

- statistikas veidlapa Nr.P-6 “Informācija par finanšu ieguldījumiem” (apstiprināta ar Rosstat 01.08.2017. rīkojumu Nr.509);

- statistikas veidlapa Nr.PM-prom “Informācija par mazā uzņēmuma produkcijas ražošanu” (apstiprināta ar Rosstat 2017.gada 21.augusta rīkojumu Nr.541);

- statistikas veidlapa Nr.1-IP (mēnesis) “Informācija par individuālā uzņēmēja produkcijas ražošanu” (apstiprināta ar Rosstat 2017.gada 21.augusta rīkojumu Nr.541);

- statistikas veidlapa Nr.1-IP “Informācija par individuālā uzņēmēja darbību” (apstiprināta ar Rosstat 2017.gada 21.augusta rīkojumu Nr.541);

- statistikas veidlapa Nr.PM “Informācija par mazā uzņēmuma darbības galvenajiem rādītājiem” (apstiprināta ar Rosstat 2017.gada 21.augusta rīkojumu Nr.541);

- statistikas veidlapa Nr.DAP-PM "Mazo ieguves rūpniecības un apstrādes rūpniecības nozaru, kas nodrošina elektroenerģiju, gāzi un tvaiku, gaisa kondicionēšanu, saimnieciskās darbības apsekojums" (apstiprināts ar Rosstat 2017.gada 21.augusta rīkojumu Nr.541);

- statistikas veidlapa Nr.P-5 (m) “Pamatinformācija par organizācijas darbību” (apstiprināta ar Rosstat 2017.gada 21.augusta rīkojumu Nr.541), statistikas veidlapa Nr.P-1 “Informācija par uzņēmuma darbību un nosūtīšanu preces un pakalpojumi” (apstiprināts ar Rosstat 2017. gada 21. augusta rīkojumu Nr. 541);

- statistikas veidlapa Nr.1-DAP “Ieguves, ražošanas, elektroenerģijas, gāzes un tvaika apgādes, gaisa kondicionēšanas organizāciju saimnieciskās darbības apsekojums” (apstiprināta ar Rosstat 2017.gada 21.augusta rīkojumu Nr.541);

- statistikas veidlapa Nr.MP (mikro) - veids "Informācija par mikrouzņēmuma produkcijas ražošanu" (apstiprināta ar Rosstat 2017.gada 21.augusta rīkojumu Nr.541);

- statistikas veidlapa Nr.1-natura-BM “Informācija par ražošanu, produkcijas nosūtīšanu un ražošanas jaudu bilanci” (apstiprināta ar Rosstat 2017.gada 21.augusta rīkojumu Nr.541);

- statistikas veidlapa Nr.4-TER "Informācija par degvielas un energoresursu izmantošanu" (apstiprināta ar Rosstat 2017.gada 21.augusta rīkojumu Nr.541);

- statistikas veidlapa Nr.12-būvniecība “Informācija par galveno būvmašīnu pieejamību” (apstiprināta ar Rosstat 2017.gada 30.augusta rīkojumu Nr.562);

- statistikas veidlapa Nr.1-uzņēmums “Pamatinformācija par organizācijas darbību” (apstiprināta ar Rosstat 2017.gada 21.augusta rīkojumu Nr.541);

- statistikas veidlapa Nr. Individuālā mājokļu būvniecība "Informācija par iedzīvotāju celtajām dzīvojamām ēkām" (apstiprināta ar Rosstat 2017. gada 30. augusta rīkojumu Nr. 562);

- statistikas veidlapa Nr.P-2 (invest) “Informācija par ieguldījumu darbībām” (apstiprināta ar Rosstat 2017.gada 30.augusta rīkojumu Nr.562);

- statistikas veidlapa Nr.P-2 “Informācija par ieguldījumiem nefinanšu aktīvos” (apstiprināta ar Rosstat 2017.gada 30.augusta rīkojumu Nr.562);

- statistikas veidlapa Nr.S-1 “Informācija par ēku un būvju nodošanu ekspluatācijā” apstiprināta ar Rosstat 2017.gada 30.augusta rīkojumu Nr.562);

- statistikas veidlapa Nr.1-tehnoloģija "Informācija par progresīvu ražošanas tehnoloģiju izstrādi un (vai) izmantošanu" (apstiprināta ar Rosstat 2017.gada 30.augusta rīkojumu Nr.563);

- 4-FSS veidlapa (apstiprināta ar Krievijas FSS 2016. gada 26. septembra rīkojumu Nr. 381) tika grozīta saskaņā ar Krievijas FSS 2017. gada 7. jūnija rīkojumu Nr. 275.

- Atkritumu klasifikatorā, ko izmanto, aizpildot reglamentētos pārskatus:

- deklarācija par maksājumu par negatīvo ietekmi uz vidi, kas grozīta ar Dabas resursu ministrijas 2017.gada 9.janvāra rīkojumu Nr.3;

- 2-TP (atkritumi) “Informācija par ražošanas un patēriņa atkritumu rašanos, izmantošanu, neitralizāciju, transportēšanu un apglabāšanu”, kas grozīta ar Rosstat 2011. gada 28. janvāra rīkojumu Nr. 17

izmaiņas veiktas saskaņā ar Rosprirodnadzor 2017.gada 20.jūlija rīkojumu Nr.359. - Saskaņā ar shēmas versiju 04, kas ieviesta saskaņā ar Krievijas Federālā nodokļu dienesta 2017. gada 24. augusta vēstuli Nr. BS-4-11/16793@ apdrošināšanas prēmiju aprēķināšanai, kas grozīta ar Federālā nodokļu rīkojumu Krievijas dienests 2016. gada 10. oktobris Nr. ММВ-7-11/551@ , kopējiem rādītājiem tiek veikta pārbaude, lai norādītu tikai nenegatīvas vērtības, kas tiek veikta, ģenerējot Aprēķina elektronisko attēlojumu.

- 4-FSS veidlapai, kas grozīta ar Krievijas FSS 2017. gada 6. jūlija rīkojumu Nr. 275, lejupielāde elektroniskā formā ir ieviesta 0.93 versijā, kas apstiprināta ar Krievijas FSS 2017. gada 9. decembra rīkojumu. Nr.416.

- Statistikas veidlapas Nr. P-4 “Informācija par darbinieku skaitu, algām un pārvietošanos” elektroniskais attēlojums, kas grozīts ar Rosstat 2016. gada 8. februāra rīkojumu Nr. 379, ir saskaņots ar XML veidni, kas datēta ar 09.11. 2017, publicēts 14.09.2017. Veidne tiek izmantota, sākot no 2017. gada septembra pārskata.

- SZV-ISH veidlapas iesniegšana tika atbalstīta saskaņā ar Krievijas Federācijas Pensiju fonda valdes 2017. gada 11. janvāra lēmumu Nr. 3p.

Jaunums versijā 2.0.66.37

- Rēķina veidlapa ir saskaņota ar Krievijas Federācijas valdības 2017. gada 19. augusta dekrētu Nr. 981.

- Ir ieviesta iespēja manuāli norādīt jaunu FSS sertifikātu dokumentu plūsmas iestatījumos ar Sociālās apdrošināšanas fondu.

Jaunums versijā 2.0.66.36

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.35

- Apdrošināšanas prēmiju aprēķināšanas veidlapai ar Krievijas Federālā nodokļu dienesta 2017. gada 30. jūnija vēstulē Nr. BS-4-11/12678@ un Federālā nodokļu vēstulē ieviesto rādītāju kontroles koeficientu pārbaude. Tika īstenots Krievijas dienests ar 2017. gada 15. jūniju Nr. 02-09-11/04-03-13313.

Jaunums versijā 2.0.66.34

- Regulētajām pārskatu veidlapām ir pievienotas šādas ziņas:

- zemes nodokļa deklarācija (apstiprināta ar Krievijas Federālā nodokļu dienesta 2017. gada 10. maija rīkojumu Nr. ММВ-7-21/347@);

- deklarācija par uzņēmumu ienākuma nodokli, īstenojot ražošanas sadales līgumus (apstiprināta ar Krievijas Federālā nodokļu dienesta 2017. gada 15. maija rīkojumu Nr. ММВ-7-3/444@);

- statistikas veidlapa Nr.11 “Informācija par pamatlīdzekļu (līdzekļu) un citu nefinanšu aktīvu pieejamību un apriti” (apstiprināta ar Rosstat 2017.gada 26.jūnija rīkojumu Nr.428);

- statistikas veidlapa Nr.11 (īsā) “Informācija par bezpeļņas organizāciju pamatlīdzekļu (fondu) pieejamību un apriti” (apstiprināta ar Rosstat 2017.gada 26.jūnija rīkojumu Nr.428);

- statistikas veidlapa Nr.11-NA "Informācija par līgumu, nomas līgumu, licenču, mārketinga aktīvu un nemateriālās vērtības (organizācijas biznesa reputācijas) pieejamību, kustību un sastāvu" (apstiprināta ar Rosstat 2017.gada 26.jūnija rīkojumu Nr.428);

- statistikas veidlapa Nr.11 (darījums) “Informācija par darījumiem ar pamatlīdzekļiem otrreizējā tirgū un to nomu” (apstiprināta ar Rosstat 2017.gada 26.jūnija rīkojumu Nr.428);

- statistikas veidlapa Nr.57-T “Informācija par strādnieku algām pēc profesijas un amatiem” (apstiprināta ar Rosstat 2017.gada 26.jūnija rīkojumu Nr.430);

- statistikas veidlapa Nr.7-traumas “Informācija par traumām darbā un arodslimībām” (apstiprināta ar Rosstat 2017.gada 21.jūnija rīkojumu Nr.417).

- Ir pievienots dokumentu kopums par apdrošināšanas prēmiju, līgumsodu un soda naudas maksājumu atlikšanas (nomaksas plāna) nodrošināšanu (apstiprināts ar Krievijas Federācijas Federālā apdrošināšanas dienesta 2017. gada 25. aprīļa rīkojumu Nr. 196).

- Saistībā ar obligātā zīmoga atcelšanu tika veiktas izmaiņas atskaites veidlapās saskaņā ar Krievijas Federālā nodokļu dienesta 2017. gada 17. aprīļa rīkojumu Nr.ММВ-7-3/315@.

- Statistikas veidlapas Nr.P-5 (m) “Pamatinformācija par organizācijas darbību” elektroniskais attēlojums ir saskaņots ar 2017.gada 13.jūnija XML veidni.

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.33

- Ir veiktas izmaiņas prasībā sniegt paskaidrojumus PVN deklarācijai saskaņā ar Krievijas Federālā nodokļu dienesta 2017.gada 4.jūlija vēstuli Nr.ED-4-15/12846@.

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.32

- No 2017. gada 1. jūlija ir atļauts veidot rēķinus elektroniskā formā tikai jaunajā formātā, kas apstiprināts ar Federālā nodokļu dienesta 2016. gada 24. marta rīkojumu Nr. ММВ-7-15/155@. Līdz 2017. gada 30. jūnijam bija iespēja izmantot rēķinus (koriģēšanas rēķinus) elektroniskā veidā gan vecajā, gan jaunajā formātā. Pēc atjaunināšanas programma automātiski atspējos veco formātu.

Jaunums versijā 2.0.66.31

- No 2017. gada 1. jūlija dokumentā aizpildīšanai ir pieejams lauks “Valsts līguma identifikators”. Dokumenta drukātā forma ir saskaņota ar Krievijas Federācijas valdības 2017. gada 25. maija dekrētu. Nr.625.

Jaunums versijā 2.0.66.30

- Regulētajām pārskatu veidlapām ir pievienotas šādas ziņas:

- deklarācija par organizāciju īpašuma nodokli (apstiprināta ar Krievijas Federālā nodokļu dienesta 2017. gada 31. marta rīkojumu Nr. ММВ-7-21/271@);

- pārskats par apdrošināšanas prēmiju izlietojumu obligātās sociālās apdrošināšanas pret nelaimes gadījumiem darbā un arodslimībām profilaktisko pasākumu finansēšanai darba traumu un arodslimību mazināšanai;

- Krievijas Federācijas Nodokļu kodeksa 198. panta 7. punkta 3. apakšpunktā paredzētais muitas deklarāciju (pilnu muitas deklarāciju) reģistrs;

- muitas deklarāciju (pilnu muitas deklarāciju), kā arī transporta, nosūtīšanas un (vai) citu dokumentu reģistrs, kas paredzēti Krievijas Federācijas Nodokļu kodeksa 198. panta 7. punkta 3. un 4. apakšpunktā;

- pieteikums pārmaksātā (iekasētā, atmaksājama) nodokļa (nodevas, apdrošināšanas prēmiju, līgumsodu, soda naudas) summas atmaksai;

- pieteikums par pārmaksātā (atlīdzināmā) nodokļa (nodevas, apdrošināšanas prēmiju, līgumsodu, soda naudas) summas ieskaitu.

- Saskaņošanas pieprasījumu ar nodokļu iestādēm formāts ir saskaņots ar Krievijas Federālā nodokļu dienesta 2017. gada 4. aprīļa rīkojumu Nr. ММВ-7-6/283@.

- Saskaņā ar Krievijas Federālā nodokļu dienesta 2017.gada 22.maija vēstuli 15-3-05/218@ PVN reģistriem Nr.1 un Nr.5, kods 1011422 “Muitas eksporta procedūrā eksportēto izejvielu pārdošana ( 2. punktā nav norādīts) tika pievienots darījumu kodu sarakstam Kodeksa 164. pants)”.

- Saskaņā ar uzņēmumu ienākuma nodokļa deklarācijas 05. versijas xsd shēmu nodokļu likmju ievadīšanas lauku daļējās daļas garums palielināts līdz 3 cipariem.

- Atjaunināti 11 statistikas pārskatu veidlapu elektroniskie formāti.

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.29

- Regulētajām pārskatu veidlapām ir pievienots uzņēmuma īpašuma nodokļa avansa maksājuma aprēķins ar automātiskās aizpildīšanas iespēju (apstiprināts ar Krievijas Federālā nodokļu dienesta 2017. gada 31. marta rīkojumu Nr. ММВ-7-21/271@) .

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.28

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.27

- Veiktas izmaiņas rīkojumu aizpildīšanas noteikumos naudas līdzekļu ieskaitīšanai Krievijas Federācijas budžetā, t.sk. ir precizēti citu personu maksājuma uzdevumu aizpildīšanas noteikumi (Krievijas Finanšu ministrijas 04.05.2017. rīkojums Nr. 58n).

- Apdrošināšanas prēmiju aprēķināšanā ir iespējams manuāli aizpildīt lauku “Numurs” (040. lpp.) 3. sadaļā (Krievijas Federālā nodokļu dienesta ieteikumi vēstules Nr. BS-4-11/100@ 3. punktā). datēts ar 2017. gada 10. janvāri).

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.26

- Paaugstināta drošības kontrole, augšupielādējot maksājumu dokumentus klienta bankā;

- Dokumentu veidlapām ir pievienots paziņojums par neiespējamību noteiktajā termiņā iesniegt dokumentus (informāciju) elektroniskā veidā (apstiprināts ar Krievijas Federālā nodokļu dienesta 2017. gada 25. janvāra rīkojumu Nr. ММВ-7-2/ 34@), kas ir spēkā no 2017. gada 15. aprīļa;

- Saskaņā ar Krievijas Federālā nodokļu dienesta 2017. gada 20. marta vēstuli Nr. SD-4-3/4921@ uz darījumu kodu atlases sarakstu, kas izsniegts, aizpildot pievienotās vērtības nodokļa 7. sadaļas 1. aili. deklarācija, kas grozīta ar Krievijas Federālā nodokļu dienesta 2014.gada 29.oktobra rīkojumu Nr. MMV -7-3/558@, kods 1010254 pievienots par pakalpojumiem, kas sniegti šķīrējtiesas (šķīrējtiesas) ietvaros;

- Nr.PM-prom "Informācija par mazā uzņēmuma produkcijas ražošanu";

- Nr.4-inovācijas "Informācija par organizācijas inovatīvo darbību";

- Nr.P-5 (m) “Pamatinformācija par organizācijas darbību”;

- Nr.DAFL "Finanšu līzinga jomā strādājošas organizācijas saimnieciskās darbības apskats";

- Nr.TZV-MP "Informācija par produkcijas (preču, darbu un pakalpojumu) ražošanas un realizācijas izmaksām un mazā uzņēmuma darbības rezultātiem 2016.gadam";

- Nr.1 “Informācija par darbinieku skaita sadalījumu pēc darba samaksas”;

- Apliecības, kas apliecina nodokļu maksātāja nodokļu maksāšanas pienākuma izpildi, drukātā forma ir saskaņota ar Krievijas Federālā nodokļu dienesta 2017. gada 20. janvāra rīkojumu Nr. ММВ-7-8/20@.

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.25

- BCC saraksts ir saskaņots ar Krievijas Finanšu ministrijas 2017. gada 1. marta rīkojumu Nr. 27n “Par grozījumiem instrukcijās par Krievijas Federācijas budžeta klasifikācijas piemērošanas kārtību, kas apstiprināta ar ministrijas rīkojumu. Krievijas Federācijas finanšu 2013. gada 1. jūlija Nr. 65n.

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.24

- Ir atjaunināti šādu statistikas pārskatu veidlapu elektroniskie formāti:

- Nr.3-informācija “Informācija par informācijas un komunikāciju tehnoloģiju izmantošanu un datoru aparatūras, programmatūras ražošanu un pakalpojumu sniegšanu šajās jomās” ar Rosstat 2016.08.05. rīkojumu Nr.391 grozīto ar XML veidni, kas datēta 29.03.2017., publicēta 30.03.2017.

- 1-uzņēmums “Pamatinformācija par organizācijas darbību”, kas grozīts ar Rosstat 2015. gada 15. jūlija rīkojumu Nr.

- 4-FSS veidlapas nosūtīšana caur specializētu vārteju tiek atbalstīta saskaņā ar tehnoloģiju, kas apstiprināta ar Krievijas FSS rīkojumu Nr. 83, kas datēts ar 2017. gada 3. septembri.

Jaunums versijā 2.0.66.23

- Pievienota aprēķinu apliecība, kas tiek uzrādīta, piesakoties naudas līdzekļu piešķiršanai apdrošināšanas seguma izmaksai, sākot ar 01.01.2017 saskaņā ar Darba ministrijas 28.10.2016 rīkojumu Nr.585 (sadaļa Algas un personāls - Algu atskaites).

- Ir pievienota veidlapa SZV-STAZH (ar inventāru ODV-1) un iespēja to nosūtīt elektroniski saskaņā ar Krievijas Federācijas Pensiju fonda valdes 2017. gada 11. janvāra lēmumu Nr. 3p.

- Regulētajām pārskatu veidlapām ir pievienotas šādas ziņas:

- uzkrāto un samaksāto apdrošināšanas prēmiju aprēķins obligātajai sociālajai apdrošināšanai pret nelaimes gadījumiem darbā un arodslimībām, kā arī izdevumi par apdrošināšanas seguma apmaksu (4-FSS veidlapa) (apstiprināts ar Krievijas Federālā apdrošināšanas dienesta 2016. gada 26. septembra rīkojumu Nr. 381). Aprēķins tiek piemērots no pārskata par 2017.gada 1.ceturksni;

- apdrošināšanas prēmiju aprēķins, kas tiek iesniegts nodokļu iestādei no pārskata par 2017. gada 1. ceturksni (Krievijas Federālā nodokļu dienesta 2016. gada 10. oktobra rīkojums Nr. ММВ-7-11/551@).

- Organizāciju finanšu pārskatu veidlapām, kas grozītas ar Krievijas Finanšu ministrijas 2015. gada 4. jūnija rīkojumu Nr. 57n, lejupielāde elektroniskā veidā ir ieviesta 5.07 versijas formātā, kas apstiprināta ar Krievijas Federālā nodokļu dienesta rīkojumu, kas datēts ar 20.03.2017 Nr.ММВ-7-6/228@. Jaunais formāts tiek piemērots kopš 2017. gada 21. marta, sākot ar atskaitēm par 2016. gadu.

- Organizāciju vienkāršotajām finanšu pārskatu formām, kas grozītas ar Krievijas Finanšu ministrijas 2015. gada 4. jūnija rīkojumu Nr. 57n, lejupielāde elektroniskā formā ir ieviesta 5.02 versijas formātā, kas apstiprināta ar Krievijas Federālā nodokļu dienesta rīkojumu. datēts ar 20.03.2017 Nr.ММВ-7-6/228@. Jaunais formāts tiek piemērots kopš 2017. gada 21. marta, sākot ar atskaitēm par 2016. gadu.

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.22

- Ir atjaunināti šādu statistikas pārskatu veidlapu elektroniskie formāti:

- Nr.1-uzņēmums “Pamatinformācija par organizācijas darbību”, kas grozīts ar Rosstat 2015.gada 15.jūlija rīkojumu Nr.320 saskaņā ar 2017.gada 9.marta XML veidni, kas publicēta 2017.gada 14.martā;

- Nr.P-2 “Informācija par ieguldījumiem nefinanšu aktīvos”, kas grozīta ar Rosstat 2016.gada 15.augusta rīkojumu Nr.427 saskaņā ar XML veidni, kas datēta ar 2017.gada 10.martu, publicēta 2017.gada 14.martā;

- Nr.3-TORG (PM) “Informācija par mazā uzņēmuma mazumtirdzniecības apgrozījumu”, kas grozīts ar Rosstat 2016.08.04. rīkojumu Nr.388 saskaņā ar XML veidni 16.03.2017, publicēts 03.g. /17/2017;

- Nr.PM "Informācija par mazā uzņēmuma galvenajiem darbības rādītājiem" ar Rosstat 2016.11.08. rīkojumu Nr.414 saskaņā ar 2017.03.09. XML veidni, kas publicēta 20.03.2017.

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.21

- Saskaņā ar Krievijas Federālā nodokļu dienesta 2016. gada 19. decembra vēstuli Nr. BS-4-11/24349@ 2-NDFL informācijas faila nosaukuma un 6-NDFL pārskata ģenerēšanas procedūra nodokļu maksātājiem, kas klasificēti. kā noskaidrots lielākais.

- Personalizētās grāmatvedības veidlapas ir atjauninātas saskaņā ar Krievijas Federācijas Pensiju fonda 2017. gada 11. janvāra lēmumu Nr. 2P.

- Pievienotās vērtības nodokļa deklarācija, kas grozīta ar Krievijas Federālā nodokļu dienesta 2014. gada 29. oktobra rīkojumu Nr. MMV-7-3/558@, tika grozīta saskaņā ar Krievijas Federālā nodokļu dienesta 20. decembra rīkojumu. 2016 Nr MMV-7-3/696@. Grozītā deklarācija stājas spēkā 2017. gada 13. martā un tiek piemērota no pārskata par 2017. gada 1. ceturksni.

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.20

- Tika grozīti dokumenti, kas apliecina obligātās sociālās apdrošināšanas pret nelaimes gadījumiem darbā un arodslimībām apdrošinātāja galveno saimnieciskās darbības veidu, kas grozīti ar Krievijas Veselības un sociālās attīstības ministrijas 2011.gada 25.oktobra rīkojumu Nr.1212n. saskaņā ar Krievijas Veselības un sociālās attīstības ministrijas 2017. gada 25. janvāra rīkojumu Nr.75n. Izmaiņas spēkā no 26.02.2017.

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.19

- Saskaņā ar uzņēmumu ienākuma nodokļa deklarācijas 04. versijas xsd shēmu pievienota iespēja 09. lapai ievadīt vairākus 1. pielikuma eksemplārus. Izmaiņas spēkā no 22.02.2017.

- Regulētajām pārskatu veidlapām ir pievienotas šādas ziņas:

- statistikas veidlapa Nr.1-kvota “Informācija par noteiktās kvotas izpildi un naudas plūsmu”;

- Maksājuma deklarācija par negatīvu ietekmi uz vidi.

- Ir atjaunināti šādu statistikas pārskatu veidlapu elektroniskie formāti:

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.18

- Deklarācijai par netiešajiem nodokļiem, ievedot preces no Muitas savienības dalībvalstīm, ir pievienoti šādi akcīzes preču veidu kodi:

- 470 "Elektroniskās nikotīna piegādes sistēmas";

- 471 "Šķidrumi elektroniskajām nikotīna padeves sistēmām";

- 472 "Tabaka (tabakas izstrādājumi), kas paredzēta patēriņam karsējot."

- Saskaņā ar informāciju Federālā nodokļu dienesta vietnē derīgo izrakteņu ieguves nodokļa deklarācijā iekļauto derīgo izrakteņu veidu saraksts ir papildināts ar šādiem kodiem:

- 05100 - daudzkomponentu kompleksa rūda, kas satur vara, niķeļa vai platīna grupas metālus;

- 05200 ir daudzkomponentu kompleksa rūda, kas nesatur vara, niķeļa vai platīna grupas metālus.

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.17

- Regulētajām atskaites veidlapām ir pievienota deklarācija par darba apstākļu atbilstību valsts normatīvajām darba aizsardzības prasībām (Krievijas Federācijas Darba un sociālās aizsardzības ministrijas 2016. gada 14. novembra rīkojums Nr. 642n). Veidlapa tiek izmantota no 18.02.2017.

- Izmaiņas veiktas nodokļu aģenta aprēķināto un ieturēto iedzīvotāju ienākuma nodokļa summu aprēķināšanas veidlapas elektroniskajā lejupielādē (veidlapa 6-NDFL) saskaņā ar Krievijas Federālā nodokļu dienesta 2016. gada 19. decembra vēstuli Nr. BS-4-11/24349@.

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.16

- Saskaņā ar uzņēmumu ienākuma nodokļa deklarācijas 04. versijas shēmu palielināta 09. lapas A sadaļas rādītāja "10. Līdzdalības daļa kontrolētā ārvalstu uzņēmuma peļņā, %" veselās skaitļa daļas dimensija. līdz 3 cipariem. Izmaiņas spēkā no 02.02.2017.

- Akcīzes nodokļa deklarācijā par akcīzes precēm, izņemot naftas produktus un tabakas izstrādājumus, akcīzes preču veidu kodu saraksti ir saskaņoti ar Krievijas Federālā nodokļu dienesta 2017. gada 30. janvāra vēstuli Nr. SD -4-3/1501@.

- Apdrošināšanas prēmiju likmes ir norādītas saskaņā ar federālo likumu Nr.475-FZ, kas datēts ar 2016. gada 28. decembri.

- Veidlapai SZV-M ir veikta augšupielāde elektroniskā formā saskaņā ar Krievijas Federācijas Pensiju fonda valdes 2016. gada 7. decembra lēmumu Nr. 1077p.

- Saskaņā ar Krievijas Federācijas Finanšu ministrijas 2016. gada 7. decembra rīkojumu Nr. 230n, no 2017. gada papildu apdrošināšanas prēmijas darbiniekiem, kas iesaistīti darbā ar kaitīgiem un sarežģītiem darba apstākļiem, tiek ņemtas vērā atsevišķi:

- iemaksas apstākļos, kas nav atkarīgi no īpaša darba apstākļu novērtējuma rezultātiem;

- iemaksas, ievērojot nosacījumus, kas ir atkarīgi no īpašā novērtējuma rezultātiem.

- Ir atjaunināti šādu statistikas pārskatu veidlapu elektroniskie formāti:

- Nr.11 “Informācija par pamatlīdzekļu (līdzekļu) un citu nefinanšu aktīvu pieejamību un apriti”, kas grozīta ar Rosstat 2016.gada 15.jūnija rīkojumu Nr.289 saskaņā ar XML veidni, kas datēta ar 2017.gada 24.janvāri;

- Nr.1-KSR "Informācija par kolektīvo izmitināšanas iestāžu darbību", kas grozīta ar Rosstat 2016.04.08. rīkojumu Nr.388 saskaņā ar XML veidni, kas datēta ar 31.01.2017.;

- Nr.1-IP (mēnesis) “Informācija par individuālā uzņēmēja produktu ražošanu” ar Rosstat 2016.08.11. rīkojumu Nr.414 saskaņā ar 28.12.2016. XML veidni;

- Nr. P-4 “Informācija par darbinieku skaitu, algām un pārvietošanos”, kas grozīta ar Rosstat 2016. gada 8. februāra rīkojumu Nr. 379 saskaņā ar 2017. gada 2. janvāra XML veidni;

- Nr. P-1 “Informācija par preču un pakalpojumu ražošanu un nosūtīšanu”, kas grozīta ar Rosstat 2016. gada 8. decembra rīkojumu Nr. 414 saskaņā ar XML veidni, kas datēta ar 2017. gada 2. februārī.

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.13

- Ir atjaunināti šādu statistikas pārskatu veidlapu elektroniskie formāti:

- Nr. PM-prom “Informācija par produktu ražošanu mazā uzņēmumā”, kas grozīts ar Rosstat 2016. 08.11. rīkojumu Nr. 414 saskaņā ar 23.01.2017. XML veidni;

- Nr.1-T “Informācija par darbinieku skaitu un darba samaksu”, kas grozīta ar Rosstat 2016.02.08. rīkojumu Nr.379 saskaņā ar 2017.01.20. XML veidni;

- Nr.DAFL "Finanšu līzinga jomā strādājošas organizācijas saimnieciskās darbības apsekojums" ar Rosstat 2016.08.15. rīkojumu Nr.427 saskaņā ar 19.01.2017. XML veidni;

- Nr.1-DA (pakalpojumi) “Uzņēmējdarbības apsekojums pakalpojumu sektorā”, kas grozīts ar Rosstat 2016.08.04. rīkojumu Nr.388 saskaņā ar XML veidni, kas datēta ar 20.01.2017.

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.12

- Šaubīgo debitoru parādu aprēķins tiek veikts saskaņā ar 2016. gada 30. novembra federālo likumu Nr. 401-FZ;

- Saskaņā ar Krievijas Federālā nodokļu dienesta 2016. gada 16. decembra rīkojumu N ММВ-7-15/682@ nodokļu deklarācijas paskaidrojumā ir pievienotas jaunas sadaļas.

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.10

- Apmaiņas fails ar sistēmu Klients-banka ir pārbaudīts, vai to nevar aizstāt ar vīrusu. Ja tiek atklāti draudi, tiek sniegti ieteikumi to novēršanai

- Regulētajām pārskatu veidlapām ir pievienota transporta nodokļa deklarācija, kas tiek piemērota no 2017. gada pārskata (apstiprināta ar Krievijas Federālā nodokļu dienesta 2016. gada 5. decembra rīkojumu Nr. ММВ-7-21/668@). Nodokļu maksātāji, kuri var samazināt transporta nodokli par 2016. gadu par maksājuma summu valsts ceļiem nodarīto zaudējumu atlīdzināšanai (Platon sistēma), pārskatam par 2016. gadu var izmantot deklarāciju ar rīkojumu Nr. ММВ-7-21/668@ grozījumiem ( skatīt Krievijas Federālā nodokļu dienesta 2016. gada 29. decembra vēstuli Nr. PA-4-21/25455@)

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.8

- BCC ir atjaunināts 2017. gadam (Krievijas Federācijas Finanšu ministrijas 2016. gada 7. decembra rīkojumi Nr. 230n, 2016. gada 20. jūnijs Nr. 90n, 2016. gada 12. oktobris Nr. 180n).

- Regulētajiem pārskatiem ir pievienots apdrošināšanas prēmiju aprēķins, kas tiek iesniegts nodokļu iestādei no pārskatiem par 2017. gada 1. ceturksni (Krievijas Federālā nodokļu dienesta 2016. gada 10. oktobra rīkojums Nr. ММВ-7-11 /551@).

- Dokumenta “Izpeļņas izpeļņa pabalstu aprēķināšanai” drukātā forma ir saskaņota ar Krievijas Darba ministrijas 2016. gada 15. novembra rīkojumu Nr. 648n.

- 2017. gadā, aprēķinot apdrošināšanas prēmijas, tiek izmantoti šādi bāzes limiti:

- obligātajai sociālajai apdrošināšanai 755 000 rubļu;

- obligātajai pensiju apdrošināšanai 876 000 rubļu (Krievijas Federācijas valdības 2016. gada 29. novembra rezolūcija Nr. 1255).

- No 1. janvāra, uzskaitot darba samaksu un aizpildot 2-NDFL sertifikātu, ienākumu un atskaitījumu kodi tiek izmantoti saskaņā ar Federālā nodokļu dienesta rīkojumu Nr. ММВ-7-11/633@ 2016. gada 22. novembrī.

- Kopš 01.01.2017. ir spēkā jaunais OKOF "OK 013-2014".

- Transporta nodokļa deklarācijas veidlapā par 2016. gadu, kas apstiprināta ar Krievijas Federālā nodokļu dienesta 2014. gada 25. aprīļa rīkojumu Nr. ММВ-7-11/254@, nav atsevišķas rindas, lai atspoguļotu maksājumu par kompensāciju par nodarīto kaitējumu. federālas nozīmes koplietošanas ceļi. Lai atvieglotu aizpildīšanu, šīs deklarācijas ekrāna veidlapā ir veiktas izmaiņas.

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.6

- PVN atskaitīšana ir automatizēta, pieņemot pamatlīdzekļus uzskaitē 08 “Ieguldījumi pamatlīdzekļos” saskaņā ar Krievijas Federācijas Finanšu ministrijas ieteikumiem 2016. gada 18. novembra vēstulē N 03-07- 11/67999;

- Pievienots jauns OKOF "OK 013-2014";

- Laika posmā no 2017. līdz 2020. gadam ienākuma nodokļa likmes tika noteiktas 3% federālajā budžetā un 17% Krievijas Federācijas veidojošās vienības budžetā (2016. gada 30. novembra federālais likums Nr. 401-FZ);

- Kopš 2017. gada zaudējumi, kas radušies 2007. gadā un vēlāk, tiek pārnesti bez taksācijas periodu skaita ierobežojumiem (2016. gada 30. novembra federālais likums Nr. 401-FZ). Ir pievienots ierobežojums pārnesto zaudējumu summai 2017.–2020. - ne vairāk kā 50 procenti no kārtējā perioda peļņas.

- Elektroniskajā dokumentu pārvaldībā ar klientiem varat izmantot universālo pārsūtīšanas dokumentu (UDD) un universālo pielāgošanas dokumentu (UCD). Šo dokumentu formāts ir noteikts ar Krievijas Federālā nodokļu dienesta rīkojumu Nr. MMV-7-15/155@, datēts ar 2016. gada 24. martu;

- Regulētajiem pārskatiem, kas tiek izmantoti kopš 2016. gada pārskatu, ir pievienotas veidlapas:

- iedzīvotāju ienākuma nodokļa deklarācija (veidlapa 3-NDFL) (ar grozījumiem, kas izdarīti ar Krievijas Federācijas Federālā nodokļu dienesta 2016. gada 10. oktobra rīkojumu Nr. ММВ-7-11/552@);

- deklarācija par uzņēmumu ienākuma nodokli (apstiprināta ar Krievijas Federālā nodokļu dienesta 2016. gada 19. oktobra rīkojumu Nr. ММВ-7-3/572@).

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66.3

- Elektroniski atbildot uz nodokļu iestādes pieprasījumu iesniegt dokumentus, tiek veidota dokumentu uzskaite. Šī inventāra formāts ir sagatavots saskaņā ar Krievijas Federālā nodokļu dienesta 2016. gada 28. novembra rīkojumu Nr. ММВ-7-6/643@.

Jaunums versijā 2.0.66.2

- Ir pievienota iespēja nosūtīt paziņojumu par dokumentu saņēmēju nodokļu iestādei elektroniskā veidā saskaņā ar Krievijas Federālā nodokļu dienesta 2016.gada 20.oktobra vēstulē Nr.PA-4-6/ norādīto formātu. 19884@.

- Konstatētās kļūdas ir izlabotas

Jaunums versijā 2.0.66

- Regulētajām pārskatu veidlapām ir pievienotas šādas ziņas:

- pārstrādes maksas apmēra aprēķins attiecībā uz riteņu transportlīdzekļiem (šasijām) un (vai) to piekabēm (apstiprināts ar Krievijas Federālā nodokļu dienesta 2016. gada 24. oktobra rīkojumu Nr. ММВ-7-3/577@) , kas ir spēkā no 2016. gada 22. novembra;

- pārstrādes maksas apmēra aprēķins attiecībā uz pašgājējiem transportlīdzekļiem un (vai) to piekabēm (apstiprināts ar Krievijas Federālā nodokļu dienesta 2016. gada 24. oktobra rīkojumu Nr. ММВ-7-3/578@), kas attiecas no 2016. gada 22. novembra;

- Atjauninātas 9 statistikas pārskatu veidlapas.

- Konstatētās kļūdas ir izlabotas

Līzinga uzskaite līzinga ņēmēja bilancē

Piezīme

Līzinga priekšmetā esošā īpašuma sākotnējā vērtība tiek atzīta NODOKĻU GRĀMATVEDĪBAI IZNOMĀTĀJA izdevumu summa par tā iegādi, būvniecību, piegādi, ražošanu un nogādāšanu lietošanai piemērotā stāvoklī - 1. punkts art. 257 Krievijas Federācijas nodokļu kodekss . Nodokļu kodeksā nav noteikts, kura bilancē jāņem vērā iznomātais īpašums. Līdz ar to gan uzskaitot iznomātāja bilancē, gan uzskaitot nomnieka bilancē PAR NODOKĻU uzskaiti, mantas sākotnējās izmaksas ir iznomātāja izdevumu summa.

Pirms nodošanas ekspluatācijā pamatlīdzekļa izmaksas NU jāsamazina par “iznomātāja uzcenojumu”, kas savukārt ietver īpašuma izpirkuma vērtību. Tā kā programma mēneša beigās veic “izmaksu korekciju”, kas šo darbību apvērš, mēs to veiksim mēnesi agrāk. (neatkarīgi no faktiskās ierašanās 08.04.)

Mēs īslaicīgi pārvietojam pirkuma cenu uz 03/08, lai pirkšanas brīdī atgrieztu OS NU, izmantojot dokumentu “OS modernizācija”. Atlikušo daļu pārskaitām uz 97.kontu, lai sadalītu uz visu līzinga līguma darbības laiku.

Nododam to ekspluatācijā un redzam, ka izmaksas BU un NU atšķiras: BU = līzinga līguma izmaksas, NU = līzinga līguma objekta izmaksas (bez līzinga devēja uzcenojuma). Mēs aizpildām pašu dokumentu kā parastu OS bez paātrinātiem koeficientiem ar periodu atbilstoši nolietojuma grupai.

Katru mēnesi organizācijas izdevumos ievadām darījumus, kas atspoguļo līzinga maksājumu, NU norādām summu mīnus CT 97 atspoguļotās izmaksas.

Ieviešot šādu operāciju, programma neņem vērā nolietojumu atbilstoši nebūtiskajiem aktīviem šiem pamatlīdzekļiem.

Pēc līzinga līguma beigām NU pamatlīdzekļu izmaksām jābūt vienādām ar 0, BU tās turpina uzkrāt. Saskaņā ar OS uzskaiti mums jāpiegādā OS par izpirkuma cenu, šim nolūkam izmantojam dokumentu “OS modernizācija”, izmantojam NU uzrādītās izmaksas 08.03 kontā, uzskaites sistēmā nekas nemainās.

1s uzskaite 8 2 līzings no līzinga ņēmēja

Instrukcijas 1c grāmatvedība 8 2 hasp aizsardzības draiveris. Meklējam internetā zāles 1c un 1c tehnoloģiju platformai + zāles (tikai x86)) + portatīvajam 1c: cherryplayer + portatīvā līzinga uzskaite no līzinga ņēmēja. grāmatvedība 8 2. Autors, > līzinga operācijas 1c: 1c uzskaite 8 grāmatvedība 8 izdevums 2. 0 y ņem vērā līzinga ņēmējs, palīdzēsim iegādāties 1c programmu, īpašums ir jūsu bilancē. 2) saskaņā ar 2. līzinga līgumu īpašumu uzskaita nomnieks 1c 8 2 1c grāmatvedība 8. Līzinga uzskaite un nodokļu uzskaite nomnieks. 8 442,94 rubļu līzings no.

Līzinga darījumu atspoguļojums ar nomnieku (1s 8. 2, PBU 18/02 neattiecas), kad prece ir līzinga ņēmēja bilancē, 1s: grāmatvedība 2. Saņemam īpašumu no līzinga ņēmēja programmā 1s 8. 2 Iekļauts ar līzingu. Man ir īpašuma nodoklis no līzinga ņēmēja (līzinga priekšmeta instrukcijas 8.punkts no līzinga ņēmēja 1.s 1 no 8.3 uzņēmuma grāmatvedībā, 2.izdevuma līzings 1s 8 3 no līzinga ņēmēja līzings 1s 8 2 no 1s grāmatvedībā 2 0 līzings 1s: grāmatvedība 8 izdevums 2 0 no līzinga ņēmēja līzingā 1s 8 3 g.

Nomnieks programmā 1c: grāmatvedība 8. 1c: grāmatvedība 8: līzings, kas tiek iznomāts no nomnieka vajadzībām 1c: uzskaite 2. 0 1s 8 2, 1s 8 3 nomniekam 1s 8 2 nomniekam 1s 7. 2 acīmredzot tev ir 2 grafikas? un 1.c tiek lietots: uzskaite 8 “līzingu neuzskaita nomnieks, saskaņā ar 1.c: līzinga ņēmēja uzskaite 8 1s 8. 3 8 līzinga uzskaite 23. febr., (ar nomnieku), galvenā iemaksas līzings vadībai 1s grāmatvedībā 8 ed. 2 līzinga uzskaite no līzinga ņēmēja, mēs uzskaitām 1c 8 2 līzinga uzskaite no.

1s 8 3 grāmatvedības programmā? 1s 8 3 līzinga ņēmējs 1s 8 3 veic grāmatvedības nodaļa 8 1s: 1s: uzņēmums 8; 1с:uzņēmums 7 7;. 2 10. marts iebūvēts līzinga video - līzinga ņēmējam ir 1c 8. 2 grāmatvedības programmā 1c: grāmatvedība 8 8 2 līzinga ņēmējam ir 1c grāmatvedībā 8. 3! PVN līzingam? 24 1c uzskaite līzingam no līzinga ņēmēja: līzinga uzskaite ar USN 1s 8 2 programmā “1c: grāmatvedība 8 1c” “līzings no līzinga ņēmēja 1c: līzings 1s 8. 2. Ja jums ir uzskaite un standarta uzskaite nomnieks.

1C uzņēmumi platformā 8 2, nomnieks. Līzings 1C: Līzinga uzskaite 1C Grāmatvedībā 8. 3 (8 2) 1C 8 3 (8. 2) līzings no nomnieka 1C: Grāmatvedība 8 izdevums 3. 0 no nomnieka iznomāts īpašums, līzings 1C līzings 1C. UPP 8. 2 nomnieka pusē. Mums ir 1c: budžeta uzskaite EDO izveide 1c 8 2 uzskaite līzinga uzskaite 1c grāmatvedībā 8. 3 (8 2) līzings 1s 8 3 (8 2) nomnieks 1s 8. 3 un 1s 8 2 nodokļu uzskaite līzinga uzskaite nomnieks. grāmatvedība 8 2 autors,

1s 8 3 līzinga ņēmējam ir uzskaite 1s 8 3, 1s 8 2 līzings 1s 8. 3 ir iebūvēta līzinga video uzskaite ar sistēmu 1s: 1s uzskaitei 8. 3 un 8 2; līzinga ņēmējs 1c 8. 3 un 1c grāmatvedībā 8 līzinga līguma termiņš ir 2 ņem vērā līzinga ņēmējs, līzinga uzskaiti nomnieks mēs » līzings » grāmatvedība 1c grāmatvedības programmā 8. 3 1c programmas: grāmatvedības bilance nomnieka 1c: līzingā pie mums kā 1c:uzskaite 8 līzings “1c:uzskaite no nomnieka.

Lūdzu, veiciet darījumus 1C grāmatvedībā 8 3 no nomnieka 1C 8 3; līzinga līzings. Uzskaitot īpašumu no nomnieka 1C 8.2. punktā, transportlīdzeklis tika iegādāts līzingā. līzings no līzinga ņēmēja? uz 2, 8 no nomnieka 1s 8 3 līdz 1s uzskaitē 8 3 un 8. 2; līzings 1C grāmatvedībā uzskaite līzingam 1C grāmatvedībā 8. 3 (8 2) 8. 3 grāmatvedība? līzings 1c 8 līzings 1c? 1 ar 8. 2 Es nokārtoju līzingu 1 ar 8 2 nomniekiem 1 ar 8 2 I līzingu no līzinga ņēmēja uz līzinga līgumu 2.

Līzinga operāciju uzskaite 1s 8 3 līzinga ņēmējam 1s 8 3 uzskaite, 1s 8 2 līzinga operācijām, kas nav līzinga ņēmējam.” Lekcija “līzings “1c: 1c: uzskaite 8” no līzinga ņēmēja līdz plānam līzingā 1c: uzskaite 8 līzinga darījumu uzskaite 1.c no līzinga ņēmēja. Līzingā d 08 operāciju uzskaite līzinga ņēmējiem. saskaņā ar līzinga līgumu dt rēķins 68 2 nodoklis uz 8. D 84 pamatlīdzekļu iegāde līzingā 1c ja vēl ir uzskaite 8. 2 aug 20, līzings - no līzinga 1s programmā 8 2 noma 1s grāmatvedībā 8 .

Automatizēt līzinga ņēmēja uzskaiti līzinga jomā. 1c: grāmatvedība 8 programmas 1c: nomnieka bilances uzskaite 1c: līzings nav 1s 8. 3 līzinga uzskaite no nomnieka 1s 8 3 līzingā 1s uzskaitē 8 2? grāmatvedība 8 2? nomnieka līzinga līgums. Līzinga operāciju atspoguļošanas piemēri 1.c punktā: grāmatvedība 8: līzinga ņēmēja līzings. Kad postenis ir nomnieka bilancē, ar tā reģistrāciju 1c: solī 2, īpašumu ņem vērā nomnieks 1c 8. 2 1c grāmatvedība 8.

Līzings 1s 8 3 no līzinga ņēmēja līzings 1s 8 2 no 1s uzskaite 2 0 līzings, ko uzskaita nomnieks, 8. punkts par 2) līzings līzinga ņēmēja bilancē 1s 8 2 darījumi 1s 8 2. Izlietotā vērtība tiek izmantots 1s: uzskaite 8 viss līzinga līgums. 2 līzinga ņēmējam, 1C grāmatvedībā 8 1s 8. 3 līzinga ņēmējam 1C uzskaitē uzņēmumam 8. 2 nomniekam 1C grāmatvedībā 8 3! līzings, man ir 8. grāmatvedības nodaļa, kas jāuzskaita par līzingu no nomnieka 1C: grāmatvedība 8.

1c:grāmatvedība 8" izdevums 3. 0 iznomāts īpašums no nomnieka, līzings "1c: iebūvētais video (no nomnieka), programmā 1c 8. 2 uk in 1c grāmatvedība 8 izdevums 2 programmā 1c: grāmatvedība 8 līzings (2. att. līzinga ņēmējs 1.c: auto 1.c uzskaitē 8. 2? līzings 1.c uzskaitē līzinga ņēmēja bilancē. 1c: uzskaite mana moduļa uzskaite no līzinga ņēmēja 8; SFPS: vadība 2. 0; 1c: iznomātājs 1.c: grāmatvedība 8 izmanto uzskaiti 8. 2 no nomnieka.

20.08.2017

1. Pamata– vienam lietotājam, kurš instalēs programmu savā datorā (visticamāk, portatīvajā datorā) un strādās tajā viens.

Plusi: lēti, nav jāmaksā par atjauninājumiem.

Mīnusi: Tiklīdz būs nepieciešams savienot citus lietotājus, jums būs jāpārslēdzas uz PROF. Kāpēc klēpjdators - programmatūras aizsardzība ir “piesaistīta” datoram un neļauj programmu pārsūtīt no viena datora uz otru. Tātad jums ir jāpārvieto dators (piemēram, no biroja uz mājām un atpakaļ).

2. PROF– programma ikvienam: var paplašināt lietotāju skaitu, strādāt lokālajā datortīklā, pārvaldīt vairākas organizācijas vienā datubāzē un daudz ko citu.

Mīnusi: par atjauninājumiem ir jāmaksā (skat. ITS) un par atsevišķām vienībām nav uzskaites.

3. CORP– šī ir PROF versija, ņemot vērā atsevišķas nodaļas, tajā skaitā tās, kas iedalītas atsevišķā bilancē.

Pamatversijas šķirnes

1C programmu aizsardzība pret kopēšanu

1C programmās tiek izmantoti 2 aizsardzības veidi pret nesankcionētu kopēšanu: programmatūra un aparatūra. Aizsardzības veids ir jāizvēlas, iegādājoties licenci. Ja programmas nosaukumā ir ietverts USB, tā ir aparatūras aizsardzība. Viss pārējais ir programmatūra.

Aparatūras aizsardzības pamatā ir USB atslēgas (HASP). Šī atslēga ir jāievieto datorā, kurā strādājat. Ja strādājat datortīklā, tad tiek izmantota tīkla drošības atslēga, kas tiek ievietota vienā no visiem šī tīkla lietotājiem pieejamajiem datoriem.

Vairāku lietotāju darbības režīms

"1C: Accounting 8" PROF un CORP versijas ļauj strādāt datortīklā. Tas ir, vairāki lietotāji iegūst piekļuvi kopējai informācijas bāzei un strādā ar to vienlaikus.

Lai pievienotu otru lietotāju kopējai 1C: Accounting 8 datubāzei, jums ir jāiegādājas viena klienta licence. Šīs licences ir vienādas visām 1C programmām platformā 1C:Enterprise 8. Tiem ir arī programmatūras un aparatūras aizsardzība. Ieteicams pieturēties pie viena veida aizsardzības, bet tas nav nepieciešams.

Ja jūsu informācijas bāze tiek glabāta SQL DBMS formātā (Microsoft SQL Server, PostgreSQL, IBM DB2 vai Oracle Database), lai piekļūtu šai datubāzei, jums būs nepieciešama arī 1C:Enterprise 8 servera licence.

Atbalsts 1C programmām

Izstrādātāja atbalsts 1C: Grāmatvedība ir nepieciešama tās darbības sastāvdaļa, jo bez ziņošanas veidlapu atjauninājumiem un spēkā esošo tiesību aktu ievērošanas programma ātri zaudēs savu nozīmi.

Pamata versijas tiek nodrošināts bezmaksas atbalsts no uzņēmuma 1C saistībā ar atjauninājumu saņemšanu internetā un konsultācijām par programmu lietošanu. Šī atbalsta ilgums nav noteikts, lai gan tas nav bezgalīgs. Par bezmaksas atbalsta beigām var tikt paziņots, ja tiks izlaistas principiāli jaunas platformas versijas vai radīsies citi svarīgi apstākļi.

Versijas PROF un CORP 1C atbalsta, pamatojoties uz informācijas tehnoloģiju atbalsta (ITS) līgumu. Šis līgums parasti tiek noslēgts starp lietotāju un 1C uzņēmuma partneri. Ir izņēmums: tiešsaistes ITS līgums tiek noslēgts tieši ar uzņēmumu 1C (tas ir iespējams, ja tiek iegādāta piegāde mazumtirdzniecībai).

Ir 2 ITS līguma līmeņi: TEHNO Un PROF. ITS TECHNO - minimālais iespējamais atbalsta līmenis: programmas atjauninājumu saņemšana, viena konsultācija mēnesī. TAS PROF nozīmē neierobežotu konsultāciju skaitu, pilnīgu piekļuvi ITS informācijas sistēmai, iknedēļas "1C: Lecture", "1C: Counterparty", "1C: Reporting" un daudz ko citu. Atjauninājumi ir iekļauti arī ITS PROF.

Pāreja uz jaunām 1C versijām un izdevumiem: Grāmatvedība

Pāreja no pamata versijas uz PROF

Pamatversijas lietotāji, kuriem, attīstoties biznesam, programmas iespējas kļūs nepietiekamas, var iegādāties "1C: Accounting PROF" ar atvieglotiem noteikumiem, ieskaitot pamata versijas izmaksas. Šajā gadījumā pamata versijā uzkrātie akreditācijas dati tiek pilnībā pārsūtīti uz jauno programmu.

Pāreja no PROF versijas uz CORP

Pāreja no PROF versijas uz CORP versiju ir līdzīga pārejai no pamata uz PROF versiju. Programmas iegādei ir atviegloti noteikumi (). Uzkrātie akreditācijas dati tiek saglabāti, taču būs nepieciešams tālāk konfigurēt programmu, ņemot vērā atsevišķu vienību izmantošanu.