Podrobnosti za plačilo fiksnih plačil IP. Individualne zavarovalne premije

Samostojni podjetniki posamezniki plačujejo pokojninskemu skladu prispevke v zunajproračunske sklade od vplačil zaposlenih in prispevke od dohodkov iz dejavnosti za obvezno pokojninsko in zdravstveno zavarovanje.

Plačilo zavarovalnih premij v pokojninski sklad za različne vrste zavarovanj izvajajo samostojni podjetniki z različnimi plačilnimi dokumenti, ki jih pošljejo banki z navedbo ustreznih računov in kod proračunskega klasifikatorja (BCC).

Zavarovalne premije za podjetnika, ki nima zaposlenih, so sestavljene iz fiksnega dela v Pokojninskem skladu Ruske federacije in Zveznem skladu obveznega obveznega zdravstvenega zavarovanja, če dohodek v obdobju poročanja ne presega 300 tisoč rubljev. V primeru prekoračitve določenega zneska samostojni podjetnik plača +1% nad tarifnim zneskom.

V letu 2016 je fiksni znesek prispevkov na račun obveznega pokojninskega zavarovanja 19.356,48 rubljev; za obvezno zdravstveno zavarovanje - 3796,85 rubljev. Plačati jih je treba do 31. decembra 2016. Če je dohodek višji in se fiksno plačilo poveča za 1 %, mora biti dodatni znesek plačan do 1. aprila 2017. Ne pozabite, da so letos nove BCC za plačilo članarine.

Kako plačati prispevke v pokojninski sklad samostojnih podjetnikov?

Obstajata dva načina plačevanja prispevkov v pokojninski sklad:

Z bančnim nakazilom s TRR samostojnega podjetnika, če ima podjetnik svoj TRR. Če želite to narediti, morate ustvariti plačilni nalog za prenos denarja s svojega računa na teritorialno izpostavo pokojninskega sklada. Na plačilnem nalogu mora biti navedeno:

ime zavarovanca;

predmet stalnega prebivališča samostojnega podjetnika;

da je prenos opravljen za plačilo zavarovalnih premij;

izberite kategorijo izplačila v letu 2016: iz naslova obveznega pokojninskega zavarovanja v okviru tarife, 1 % iz naslova obveznega pokojninskega zavarovanja nad ugotovljeno mejo dohodkov, iz naslova obveznega zdravstvenega zavarovanja (za vsako kategorijo oblikujte posebno naročilnico) z navedbo ločen BCC;

navedite kodo OKTMO (najdete jo na spletni strani Zvezne davčne službe);

navedite podrobnosti IP;

navedite znesek plačila in ustvarite plačilni nalog.

Plačate lahko v gotovini prek banke s potrdilom o plačilu v pokojninski sklad samostojnih podjetnikov. Imenuje se obrazec št. PD-4. V prejemu pokojninskega sklada za samostojne podjetnike v letu 2016 morate navesti naslednje podatke:

Polno ime plačnika (samostojni podjetnik, odvetnik, notar);

naslov plačnika;

TIN plačnika;

koda OKTMO;

Registrska številka v Pokojninskem skladu Rusije;

Ime in podrobnosti prejemnika;

Šifra proračunske klasifikacije KBK;

Ime banke;

Opis plačila;

status plačnika;

številka računa prejemnika;

Znesek plačila;

Datum in podpis plačnika.

Samostojni podjetniki imajo pogosto vprašanje, kaj napisati v obrazec PD-4 (davčni) kot status plačnika. Če je za plačilni nalog status plačnika zavarovalnih premij za samostojne podjetnike in organizacije nedvoumen - 08, potem se za obrazec PD-4 (plačilo posameznika) ne predvideva ločen status samostojnega podjetnika; s seznama med statusi zavezancev lahko izberete 24 (fizična oseba, plačnik zavarovalnih premij). Postavili smo vprašanje na kapitalski podružnici Pokojninskega sklada Ruske federacije in prejeli odgovor, da je v obrazcu PD-4 mogoče navesti tudi status davčnega zavezanca 08. Zanimivo je, da storitev na Pokojninski sklad Spletna stran Rusije, kjer lahko izpolnite potrdilo za samostojnega podjetnika v Pokojninskem skladu Rusije, pri izpolnjevanju podatkov za plačilo ne navaja statusa plačnika . A kot so nam zagotovili na pokojninskem skladu, navedba statusa 08 ne bo pomota.

Potrdilo o plačilu v pokojninski sklad samostojnega podjetnika. Vzorec

Za lažjo pripravo potrdila za samostojnega podjetnika v pokojninski blagajni na obrazcu PD-4 pri plačilu prispevkov brez TRR lahko uporabite naslednji primer:

Upoštevajte, da so različnim plačilom dodeljeni različni BCC in fiksno plačilo znotraj omejitev BCC se razlikuje od plačila dodatnega 1 % prispevka.

V letu 2016 v prejemkih v pokojninski sklad za samostojne podjetnike navedemo:

392 1 02 02140 06 1100 160 – fiksno plačilo v okviru omejitve dohodka 300 tisoč rubljev;

392 1 02 02140 06 1200 160 - 1% dohodka, ki presega 300 tisoč rubljev.

392 1 02 02103 08 1011 160 – plačilo FFOMS.

Plačilo FFOMS znaša 3.796,85 rubljev, pokojninskemu skladu Ruske federacije v okviru 300 tisoč dohodkov - 19.356,48 rubljev.

Plačamo 1% na dohodek nad 300 tisoč rubljev, vendar ne več kot 158.648,69 rubljev.

Pomembna točka!

Od 1. januarja 2017 bo sprejemanje teh plačil preneseno na upravljanje davčnih organov (FTS). Skladno s tem bo to navodilo s 1. januarjem 2017 zastarelo. Prosimo, da to točko upoštevate. Spremenijo se podatki, KBK, prejemnik plačila...

Če pa kupite računovodski program (toplo priporočam!), bodo vse te spremembe upoštevali razvijalci takih programov. Vse kar morate storiti je, da ustvarite posodobljene račune in se ne obremenjujete z nepotrebnimi informacijami :)

Dober dan, dragi podjetniki!

Pogosto je situacija, ko morate nujno plačati prispevke v pokojninski sklad in Zvezni sklad obveznega zdravstvenega zavarovanja. In pri roki ni potrdil o gotovinskih plačilih.

Kaj storiti v takšni situaciji? Jih ročno sestaviti v Excelu? Če to storite ročno, se takoj pojavi veliko vprašanj:

- Kaj napisati?

- Kje lahko dobim podatke o pokojninskem skladu in Zveznem skladu obveznega obveznega zdravstvenega zavarovanja?

- Kateri BCC naj navedem?

- In še veliko drugih vprašanj, ki begajo tudi izkušene podjetnike!

Zato je veliko bolj priročno uporabljati čudovito spletno storitev samega Ruskega pokojninskega sklada, ki se nahaja na njihovi uradni spletni strani.

Seveda, če imate računovodski program, potem se takšna plačila (in potrdila za gotovinska plačila) zlahka generirajo v takih programih. A predpostavimo, da takega programa nimamo ...

Pozor! Pomembno: Ker Zvezna davčna služba nadzoruje prispevke v Pokojninski sklad in Zvezni sklad obveznega zdravstvenega zavarovanja, je priporočljivo plačati obvezne prispevke "zase" za leto 2016 v Pokojninski sklad in Zvezni sklad obveznega zdravstvenega zavarovanja. do 25. decembra 2016! Zakaj? Preberite podrobnosti tukaj:Pomembno: po 28. marcu 2016 se lahko vrsta tega potrdila spremeni, saj so uvedena nova pravila za njihovo izvajanje. V skladu s tem se lahko slike iz navodil razlikujejo. Bistvo pa mora ostati enako: skrbno preberemo servisna navodila Zvezne davčne službe in natančno izpolnimo podatke za našega samostojnega podjetnika.

Še bolje, naredite tole: kupite računovodski program, v katerem te prejemke posodobijo razvijalci.

Poglejmo konkretno situacijo

Recimo, da se odloči samostojni podjetnik brez zaposlenih v celoti plačati obvezne prispevke za leto 2016.

Naj naš samostojni podjetnik za leto 2016 nima dohodka, kar pomeni, da ne bi smel plačati dodatnega prispevka, če letni prihodek presega 300.000 rubljev. Naš samostojni podjetnik želi obvezne prispevke plačevati v gotovini preko podružnice ruske Sberbank.

V tem primeru mora naš samostojni podjetnik na banki izdati dve potrdili o plačilu v gotovini:

- 1. Za plačilo obveznega prispevka v pokojninsko blagajno = 19.356 rubljev 48 kopeck

- 2. Za plačilo obveznega prispevka na FFOMS = 3.796 rubljev 85 kopeck

Korak št. 1: Izpolnite potrdilo o plačilu obveznega prispevka v pokojninski sklad

In vidimo stran s številnimi polji, ki jih je treba izpolniti ročno. Ne bodite prestrašeni, le previdno morate postaviti "kljukice" na prava mesta in vse se bo izšlo.

Razmislite o izpolnjevanju potrdila za "IP Ivanov Ivan Ivanovič" iz Moskve. Seveda morate izpolniti svoje podatke =)

Zelo pomembno je, da tukaj označite prava polja. V nasprotnem primeru boste plačali na napačnem mestu!

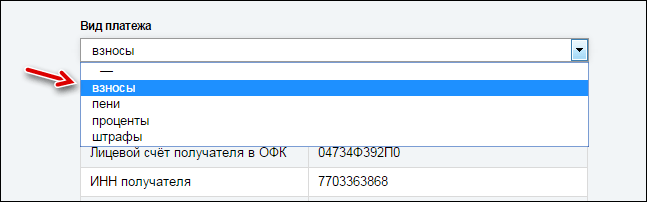

Izberemo naslednje možnosti (glej sliko zgoraj):

- zavarovanec;

- Izberite svoje mesto;

- Plačilo zavarovalnih premij;

- Plačniki zavarovalnih premij, ki ne izplačujejo plačil in drugih prejemkov posameznikom: samostojni podjetniki (vključno z nosilci kmečkih kmetij); pravniki; notarji, ki opravljajo zasebno prakso; vodje arbitraž; posamezniki, ki se ukvarjajo z zasebno prakso in niso samostojni podjetniki;

- zavarovalni prispevki (kazni, obresti, globe) za obvezno pokojninsko zavarovanje v fiksnem znesku, knjiženi v dobro proračuna Pokojninskega sklada Ruske federacije za plačilo zavarovalne pokojnine (izračunano od zneska dohodka plačnika, ki ne presega omejitev dohodka, določena s 14. členom zveznega zakona z dne 24. julija 2009 iz leta N 212-FZ "O zavarovalnih prispevkih v pokojninski sklad Ruske federacije, Sklad socialnega zavarovanja Ruske federacije, Zvezni sklad obveznega zdravstvenega zavarovanja" ”)

In na spustnem seznamu na samem dnu strani izberite »Prispevki«.

- OKTMO (preverite pri davčnem uradu)

- POLNO IME. Ne pozabite napisati (IP) v oklepaju (glejte sliko zgoraj)

- Polni naslov s poštno številko!

- Registrska številka v pokojninskem skladu (je v pismu, ki ga pokojninski sklad pošlje po registraciji samostojnega podjetnika posameznika)

Navedemo znesek prispevka v pokojninski sklad. V našem primeru želi samostojni podjetnik plačati prispevek v pokojninsko blagajno naenkrat, za celotno leto 2016. Zapišimo ta znesek: 19.356 rubljev. 48 kopejk.

Pogosto se začetni podjetniki izgubijo, ker ne vedo, kje dobiti OKTMO.

Nič hudega, kliknite na namig in poiščite OKTMO s posebno storitvijo davčnih organov:

Seveda smo v našem primeru uporabili izmišljene podatke nekega I.I. Ivanova. Vsa naključja so naključna!

Na žalost posnetek zaslona ni zelo dobre kakovosti. Toda pri tiskanju na tiskalnik je vse jasno vidno.

2. Potrdilo za FFOMS

Naredili smo prvo potrdilo za plačilo v pokojninski sklad Rusije, ostalo je zadnje. Namenjen je plačilu FFOMS in se oblikuje podobno kot prejšnji.

Po tem, ko postane podjetnik, postane podjetnik samodejno davčni zavezanec. Takšna obvezna plačila vključujejo fiksne prispevke v pokojninski sklad in zvezni sklad obveznega zdravstvenega zavarovanja. Samostojni podjetnik mora samostojno obračunati in plačati zavarovalne premije v letu 2016 za samostojne podjetnike »zase«. Če samostojni podjetnik ne najema delavcev, potem ne predloži poročila o plačilih pokojninskemu skladu.

Štejemo fiksna plačila samostojnih podjetnikov zase

Višina plačila se vsako leto spreminja zaradi zvišanja minimalne plače. Minimalno plačo določa država z zakonom. Letos se je višina plačila dvakrat spremenila. Od 01.01.2016 minimalna plača znaša 6204 rubljev, od 01.07.2016 - 7500 rubljev. Toda pri izračunu zavarovalnih premij se upošteva znesek, ugotovljen od začetka leta. Za podjetnika se fiksna plačila v letu 2016 niso spremenila od 1. julija.

▼ Preizkusite naše kalkulator bančnih tarif:

▼

Premaknite »drsnike«, razširite in izberite »Dodatni pogoji«, da bo Kalkulator za vas izbral optimalno ponudbo za odprtje tekočega računa. Pustite zahtevo in bančni upravitelj vas bo poklical nazaj: svetoval vam bo tarifo in rezerviral tekoči račun.

Dober dan! Danes želim napisati članek o fiksni prispevki samostojnih podjetnikov v letu 2016, tik pred tem sem napisal članek o letu in potrebovali ga bomo za izračun prispevkov, ki jih mora samostojni podjetnik plačati Pokojninskemu skladu Rusije (Pokojninski sklad Rusije) in Skladu obveznega zdravstvenega zavarovanja (MHIF).

In tako bomo začeli izračunavati prispevke podjetnika:

Formula za izračun prispevkov v pokojninski sklad in Sklad obveznega zdravstvenega zavarovanja 2016

Seveda razumete, da bomo za izračune potrebovali formule.

Formula za fiksni prispevek samostojnih podjetnikov v pokojninski sklad

Prispevek v pokojninski sklad = minimalna plača * 12 * 26% + 1% (znesek, ki presega promet 300.000 rubljev na leto), Kje:

Prispevek za pokojninski sklad– neposredno znesek fiksnega prispevka, ki ga mora samostojni podjetnik posameznik plačati v pokojninsko blagajno;

Minimalna plača

12 – število mesecev, za katere se plačuje prispevek (v našem primeru upoštevamo na leto in torej 1 leto = 12 mesecev);

26% - prispevek obresti, ki jih mora samostojni podjetnik plačati pokojninskemu skladu;

1% - če promet podjetnika presega 300.000 rubljev na leto, mora samostojni podjetnik poleg tega zneska plačati 1% zneska, ki presega 300.000 rubljev.

Sliši se zapleteno, a ko navedemo primere, bo vse jasno.

Formula za fiksni prispevek samostojnih podjetnikov v Sklad obveznega zdravstvenega zavarovanja

Prispevek za obvezno zdravstveno zavarovanje = minimalna plača * 12 * 5,1 %, Kje:

Prispevek za obvezno zdravstveno zavarovanje- znesek fiksnega prispevka MZZS, ki ga mora samostojni podjetnik plačati za leto;

Minimalna plača- minimalna plača;

12 – število mesecev (leto);

5,1% - prispevek za obresti, ki jih mora samostojni podjetnik posameznik plačati Skladu obveznega zdravstvenega zavarovanja.

Zdaj pa izračunajmo, koliko prispevka MZZ mora plačati samostojni podjetnik v letu 2016:

Izračun prispevka MZZS za samostojne podjetnike v letu 2016

Prispevek za obvezno zdravstveno zavarovanje = 6.204 rubljev. (minimalna plača 2016) * 12 (število mesecev) * 5,1% (stopnja MHIF) = 6204 * 12 * 5,1% = 3.796 rubljev. 85 kopejk

3796 rubljev 85 kopejk – to je točno znesek, ki ga mora samostojni podjetnik za leto 2016 plačati Skladu obveznega zdravstvenega zavarovanja.

Če niste začeli podjetja od začetka leta, potem namesto 12 v formuli nadomestite število mesecev, ki so pretekli od registracije samostojnega podjetnika posameznika.

Primer izračuna prispevka samostojnega podjetnika v pokojninski sklad 2016

Izračun fiksnega prispevka samostojnega podjetnika v pokojninski sklad se izvede po več formulah in je odvisen od skupnega denarnega prometa podjetnika v letu.

- Izračun fiksnega prispevka samostojnih podjetnikov v pokojninski sklad Ruske federacije, če je promet manjši od 300.000 rubljev. v letu;

- Izračun fiksnega prispevka samostojnih podjetnikov v pokojninski sklad Ruske federacije, ko je promet večji od 300.000 rubljev. v letu.

Izračun prispevka samostojnega podjetnika v pokojninski sklad Ruske federacije s prometom, manjšim od 300.000 rubljev.

Na primer, predpostavimo, da je letni denarni promet posameznega podjetnika znašal 137.000 rubljev. (pravzaprav je znesek lahko poljuben, glavna stvar je, da je manjši od 300.000 rubljev.)

Izračunali bomo prispevke podjetnika v pokojninski sklad:

Prispevek v pokojninski sklad= 6 204 rub. (minimalna plača 2016) * 12 (število mesecev v letu) * 26% (obrestna mera PFR za samostojne podjetnike) = 6204 * 12 * 26% = 19.356 rubljev. 48 kopejk

Kot je razvidno iz formule, nimamo 1%, kot razumete, ker je ta odstotek vzet iz zneska nad 300.000 rubljev; v skladu s pogojem smo predpostavili, da je bil promet 137.000 rubljev.

137 000 < 300 000 (следовательно 1% в формуле просто убирается, точнее он равен 0)

Izračun prispevka v pokojninski sklad za promet nad 300.000 rubljev.

Kot primer predpostavimo, da je bil podjetnikov letni promet 528.100

V tem primeru bodo izračuni prispevkov posameznika v pokojninski sklad izgledali takole:

Prispevki samostojnih podjetnikov v pokojninski sklad Rusije= 6 204 rub. (minimalna plača) * 12 (število mesecev v letu) * 26% + 1% * (528.100-300.000) = 6204 * 12 * 26% + 1% * 228.100 = 19.356 rubljev. 48 kopejk + 2.281 rub. = 21 637 rub. 48 kopejk

Mislim, da je iz izračunov vse razvidno in razumljivo.

Fiksni prispevek samostojnega podjetnika posameznika za leto 2016

Sedaj ostane še prikaz zneska fiksnega prispevka, ki ga mora podjetnik plačati v letu 2016:

Fiksni prispevek samostojnega podjetnika posameznika 2016 = prispevek za pokojninsko zavarovanje 2016 + prispevek za obvezno zdravstveno zavarovanje 2016

Prispevki samostojnih podjetnikov v Pokojninski sklad Ruske federacije in Sklad obveznega zdravstvenega zavarovanja promet manj kot 300.000

Prispevek samostojnega podjetnika = 19.356 rubljev 48 kopecks. (prispevek PFR) + 3796 rub. 85 kopejk (prispevek MHIF) = 23.153 rubljev. 33 kopejk – to je fiksni prispevek za samostojne podjetnike v letu 2016 za tiste, katerih promet ni presegel 300.000 rubljev.

Prispevki samostojnega podjetnika v pokojninski sklad in Sklad obveznega zdravstvenega zavarovanja znašajo promet več kot 300.000

Poglejmo primer, ki smo ga izračunali za pokojninski sklad s prometom nad 300.000 rubljev.

Prispevek samostojnega podjetnika = 21.637 rubljev. 48 kopejk (Prispevek PFR za promet 528.100 rubljev) + 3.796 rubljev. 85 kopejk (prispevek MHIF) = 25.434 rubljev. 33 kopejk – to je višina fiksnega prispevka samostojnega podjetnika posameznika v letu 2016 za naš primer.

Najvišji prispevek za pokojninski sklad za samostojne podjetnike 2016

In res obstaja najvišji znesek, ki ga mora podjetnik plačati zase v pokojninsko blagajno.

Najvišja vrednost pri izračunu prispevka za pokojninsko zavarovanje za samostojnega podjetnika posameznika ne sme presegati 8 minimalnih plač.

V letu 2016 je najvišja vrednost prispevka PFR za samostojne podjetnike = 8 (število minimalnih plač) * 6204 (1 minimalna plača) * 12 (število mesecev v letu) * 26% (obrestna mera PFR) = 8 * 6.204 * 12 * 26% = 154 851 rub. 84 kopejk

Želel bi takoj opozoriti, da zdaj, v skladu z zakonom, če ne oddate davčnih poročil pravočasno (to velja tudi za ničelne davke), ima pokojninski sklad pravico zahtevati od vas najvišji znesek prispevka, tj. 154.851 rubljev. 84 kopejk !!!

Fiksni prispevek za samostojne podjetnike (ne celo leto)

Novinci se pogosto zamešajo s prispevki in prispevke v pokojninski sklad plačujejo v celoti, čeprav z dejavnostjo niso začeli od začetka leta.

Eden me je celo vprašal, ali naj plača fiksne prispevke samostojnega podjetnika v celoti, če je bil registriran in prejel potrdilo o podjetništvu DECEMBRA.

Kako ne, samostojni podjetnik mora plačevati fiksne prispevke šele od trenutka, ko postane podjetnik.

Predpostavimo, da se je samostojni podjetnik registriral v mesecu maju, v tem primeru bodo fiksni prispevki zanj naslednji:

Prispevek v sklad obveznega zdravstvenega zavarovanja= Minimalna plača * 8 (maj, junij, julij, avgust, september, oktober, november in december) * 5,1% = 2531 rubljev. 23 kopejk

Prispevek v pokojninski sklad(promet manjši od 300.000 rubljev) = minimalna plača * 8 * 26% = 6204 * 8 * 26% = 12.904 rubljev. 32 kopejk

Vložki samostojnega podjetnika manj kot eno leto (promet več kot 300.000)

Za naš poseben primer prispevka v pokojninski sklad, ko je promet presegel 300.000 rubljev. in je znašal 528.100 rubljev. izračun bo naslednji: minimalna plača * 8 * 26% + 1% * (528.100 – 300.000) = 6.204 * 8 * 26% + 2.281 = 15.185 rubljev. 32 kopejk

Razumeti morate, da fiksni prispevki samostojnih podjetnikov niso davki. To so prispevki podjetnika zase za pokojnino, da bi kasneje dobil pokojnino in za zdravila, ki so pri nas menda zastonj.

Kdaj samostojni podjetnik posameznik plača prispevke v letu 2016

Podjetnik ima pravico zase plačati prispevke kadarkoli in v poljubnih zneskih, glavno je, da je konec leta (v našem primeru 2016) vse plačano, torej do 31.12.2016.

Trenutno veliko podjetnikov uporablja to internetno računovodstvo za obračun davkov, prispevkov in oddajo poročil preko spleta, preizkusite ga brezplačno. Storitev mi je pomagala prihraniti pri računovodskih storitvah in me rešila odhoda na davčni urad.

Postopek državne registracije samostojnega podjetnika ali LLC je zdaj postal še enostavnejši.Če še niste registrirali svojega podjetja, pripravite dokumente za registracijo popolnoma brezplačno, ne da bi zapustili svoj dom prek spletne storitve, ki sem jo preizkusil: Registracija posameznika podjetnika ali doo brezplačno v 15 minutah. Vsi dokumenti so v skladu z veljavno zakonodajo Ruske federacije.

Tukaj bom končal članek! Kot vedno, z vprašanji v komentarjih ali v skupini "

Za samostojne podjetnike, ki ne plačujejo fizičnim osebam

Za vas je določena fiksna višina zavarovalnih premij obveznega pokojninskega in obveznega zdravstvenega zavarovanja.

|

Za obvezno pokojninsko zavarovanje |

Za obvezno zdravstveno zavarovanje |

||

|

Dohodek do 300.000 rubljev na leto |

Dohodek nad 300.000 rubljev na leto |

||

|

Minimalna plača x 26 % x 12 |

Minimalna plača x 26% x12 + 1% od zneska> 300 tisoč rubljev Največ: 8 minimalne plače x 26 % x 12 |

Minimalna plača x 5,1 % x12 |

|

|

Minimalna plača v letu 2016 |

6.204 rubljev |

||

|

Zavarovalna premija je fiksen znesek |

19.356,48 rubljev |

19 356,48 + 1% zneska, ki presega 300 000 rubljev, vendar ne več kot 154 851,84 rubljev |

3.796,85 rubljev |

|

Rok za plačilo zavarovalnine |

do 31. decembra 2016 |

Rok za plačilo je 19.356,48 rubljev - do 31. decembra 2016. 1% zneska dohodka, ki presega 300.000 rubljev - najkasneje do 01.04.2017. |

najkasneje do 31. decembra 2016 |

Kako se določi dohodek, od katerega se obračuna 1 % za obračun prispevkov? Plačniki dohodnine, ki uporabljajo poenostavljeni sistem obdavčitve in enotno kmetijsko dajatev, upoštevajo dejansko prejete dohodke iz dejavnosti. Za "pripisane" imetnike bo osnova za izračun 1% zneska dohodka, ki presega 300.000 rubljev, pripisani dohodek, za "imetnike patentov" pa potencialni prihodek. Za tiste, ki uporabljajo več davčnih režimov, se dohodki iz različnih režimov seštejejo.

Postopek za določitev zneska zavarovalnih premij za obvezno zdravstveno zavarovanje glede na višino dohodka plačnikov zavarovalnih premij, ki ne izplačujejo plačil in drugih prejemkov posameznikom z dohodki nad 300 tisoč rubljev.

Če dohodek plačnika zavarovalnih premij presega 300 tisoč rubljev, se znesek zavarovalnih premij določi v fiksnem znesku, opredeljenem kot zmnožek minimalne plače, določene z zveznim zakonom na začetku poslovnega leta, za katero so plačane zavarovalne premije. plačane, tarifa zavarovalnih premij v Pokojninskem skladu Ruske federacije, določena s 1. odstavkom 2. dela 12. člena zveznega zakona št. 212-FZ (26%), povečana za 12-krat, plus 1,0 odstotka zneska znesek dohodka plačnika, ki presega 300 tisoč rubljev. za obračunsko obdobje. V tem primeru znesek zavarovalnih premij ne more biti višji od zneska, določenega kot zmnožek osemkratnika minimalne plače, določene z zveznim zakonom na začetku poslovnega leta, za katero so plačane zavarovalne premije, in stopnje zavarovalnih prispevkov za Pokojninski sklad Ruske federacije, ustanovljen s 1. odstavkom 2. dela 12. člena zveznega zakona št. 212-FZ, se je povečal za 12-krat (154.851,84 rubljev v letu 2016).

Regulativni pravni okvir

8. del 14. člena Zveznega zakona št. 212-FZ določa, da se za namene uporabe določb 1.1. dela 14. Zveznega zakona št. 212-FZ višina dohodka plačnika določi na naslednji način:

1) za plačnike, ki plačujejo dohodnino (v nadaljnjem besedilu - dohodnina) - v skladu s členom 227 Davčnega zakonika Ruske federacije (v nadaljnjem besedilu - Davčni zakonik Ruske federacije);

2) za plačnike, ki uporabljajo sistem obdavčitve kmetijskih proizvajalcev (enotni kmetijski davek) (v nadaljnjem besedilu: enotni kmetijski davek) - v skladu s prvim odstavkom člena 346.5 Davčnega zakonika Ruske federacije;

3) za plačnike, ki uporabljajo poenostavljeni davčni sistem (v nadaljnjem besedilu: poenostavljeni davčni sistem) - v skladu s členom 346.15 Davčnega zakonika Ruske federacije;

4) za plačnike, ki plačujejo enotni davek na pripisani dohodek za določene vrste dejavnosti (v nadaljnjem besedilu - UTII) - v skladu s členom 346.29 Davčnega zakonika Ruske federacije;

5) za plačnike, ki uporabljajo patentni sistem obdavčitve (v nadaljnjem besedilu - PSN) - v skladu s členoma 346.47 in 346.51 Davčnega zakonika Ruske federacije;

6) za izplačevalce, ki uporabljajo več kot eno davčno ureditev, se obdavčljivi dohodki iz dejavnosti seštejejo.

V tem primeru je treba znesek dohodka izplačevalca razumeti kot:

1) za UTII - znesek pripisanega dohodka, izračunan ob upoštevanju vseh pogojev, ki neposredno vplivajo na prejem navedenega dohodka (členi 346.27, 346.29 Davčnega zakonika Ruske federacije);

2) za PSN - znesek možnega dohodka, ki ga je treba prejeti v obdobju veljavnosti patenta (člen 346.47 in 346.51 Davčnega zakonika Ruske federacije);

3) za dohodnino, enotni kmetijski davek, poenostavljeni sistem obdavčitve - znesek dohodka, ki ga prejme iz poslovne dejavnosti ali zasebne prakse (v skladu s členi 227, 346.5, 346.15 Davčnega zakonika Ruske federacije).

Tako se plačniki, ki uporabljajo UTII ali PSN, ustrezno vodijo glede na znesek pripisanega ali potencialno prejemljivega dohodka, katerega postopek določanja določa davčni zakonik Ruske federacije. Pri tem višina dohodka, ki ga izplačevalci dejansko prejmejo iz dejavnosti, ni pomembna.

Kar zadeva davčne režime, kot so dohodnina, enotni kmetijski davek in poenostavljeni davčni sistem, je treba na podlagi določb člena 227 Davčnega zakonika Ruske federacije pri določanju dohodka plačnikov dohodnine upoštevati upoštevajo znesek dohodka, ki so ga dejansko prejeli iz dejavnosti ali zasebne prakse, in na podlagi določb členov 346.5, 346.15 Davčnega zakonika Ruske federacije pri določanju dohodka plačnikov z uporabo enotnega kmetijskega davka ali poenostavljenega davka. V davčnem sistemu je treba upoštevati prihodke od prodaje, določene v skladu s členom 249 Davčnega zakonika Ruske federacije, kot tudi neposlovne prihodke, določene v skladu s členom 250 Davčnega zakonika Ruske federacije. Federacija.

Višina dohodka bo določena na podlagi podatkov, ki jih bo posredoval davčni organ po kraju registracije plačnika zavarovalne premije. Če se uporablja več režimov obdavčitve, je treba dohodke iz dejavnosti sešteti. Ta pravila določa 8. del 14. člena zveznega zakona z dne 24. julija 2009, zvezni zakon št. 212-FZ.

Na podlagi podatkov, prejetih od teritorialnih organov Zvezne davčne službe Rusije, teritorialni organi Pokojninskega sklada Rusije oblikujejo obveznosti plačnikov v višini fiksne zavarovalne premije, ki se plača v skladu s klavzulo 2 dela 1.1 člena 14 zveznega zakona št. 212-FZ.

POMEMBNO! V okviru zveznega zakona št. 212-FZ so vsi plačniki, ki uporabljajo poenostavljeni davčni sistem, obdarjeni z enakimi pravicami in dolžnostmi in se ne upoštevajo glede na predmet obdavčitve, ki ga izberejo: »dohodek« ali »dohodek, zmanjšan za znesek stroški." Pri tem izračun fiksnega zneska prispevkov za obvezno pokojninsko zavarovanje glede na višino dohodka izplačevalca ni odvisen od predmeta obdavčitve po poenostavljenem davčnem sistemu.

Prispevki, izračunani za dohodke, ki presegajo 300.000 rubljev, se plačajo najpozneje 1. aprila v letu, ki sledi preteklemu obračunskemu obdobju.

Z uporabo elektronska storitev »Račun plačnika«.

Samozaposleni morajo prispevke v proračun pokojninskega sklada nakazati s položnicami brez razporeditve v naložbene in zavarovalne pokojnine. To je posledica dejstva, da razdelitev zavarovalnih prispevkov za naložbene in zavarovalne pokojnine izvaja pokojninski sklad na podlagi individualnih osebnih računovodskih podatkov in možnosti pokojnine, ki jo izbere zavarovanec.

Plačniki zavarovalnih premij, ki ne izvajajo plačil in drugih prejemkov posameznikom, če njihov dohodek v obračunskem obdobju presega mejo dohodka (300 tisoč rubljev), plačajo zavarovalne premije za obvezno pokojninsko zavarovanje v fiksnem znesku v dveh plačilnih nalogih:

Fiksna velikost 19.356,48 RUB (2016) pri KBK 392 1 02 02140 06 1100 160 in

1% presežka pri KBK 392 1 02 02140 06 1200 160, vendar ne več kot 154 851,84 RUB.

Znesek zavarovalnih premij ne sme presegati vrednosti, določene kot zmnožek osemkratne minimalne plače, določene z zveznim zakonom na začetku poslovnega leta, za katero so plačane zavarovalne premije, in tarife zavarovalnih premij, povečane za 12-krat. (razen nosilcev kmečkih (kmečkih) kmetij) .

Za nosilce kmečkih kmetij je določen poseben postopek plačila zavarovalnih premij, po katerem nosilci kmečkih kmetij plačujejo zavarovalne prispevke v proračun pokojninskega sklada v fiksnem znesku zase in za vsakega člana kmečke kmetije. V tem primeru se fiksni znesek zavarovalne premije določi kot zmnožek minimalne plače, določene z zveznim zakonom na začetku poslovnega leta, za katero so plačane zavarovalne premije, tarife zavarovalnih prispevkov v ustrezni državni zunajproračunski proračun. sklad, ustanovljen z 2. delom 12. člena Zveznega zakona N 212-FZ, se je povečal za 12-krat, število vseh članov kmečke kmetije, vključno z glavo kmečke kmetije.

POMEMBNO! Za samozaposlene s 1. januarjem 2016 so bile za namen ločenega obračunavanja zavarovalnih premij spremenjene šifre podvrst proračunskih prihodkov za KBK, ki se uporabljajo za plačilo zavarovalnih premij obveznega pokojninskega zavarovanja v fiksnem znesku:

Izračunano od zneska dohodka plačnika, ki ne presega meje dohodka;

Izračunano od višine prejetega dohodka izplačevalca nad mejo dohodka (1 %).

Uvedene so nove BCC za plačilo zavarovalnine obveznega zdravstvenega zavarovanja v fiksnem znesku.

BCC za plačilo zavarovalnih premij, kazni, obresti, glob za obvezno pokojninsko zavarovanje v fiksnem znesku, v dobro proračuna Pokojninskega sklada za plačilo zavarovalnih pokojnin (vključno za plačilo dolga za obračunska obdobja 2013–2015):

KBK za plačilo zavarovalnih premij, kazni, obresti, glob za obvezno zdravstveno zavarovanje v fiksnem znesku v proračun MZZ (vključno za plačilo dolga za obračunska obdobja 2013–2015):

|

392 102 021 0308 1011 160 |

Prispevki za zavarovanje v Sklad obveznega zdravstvenega zavarovanja |

|

|

392 102 021 0308 2011 160 |

Kazni za zavarovalne premije v sklad obveznega zdravstvenega zavarovanja |

|

|

392 102 021 0308 3011 160 |

Kazni za prispevke za zavarovanje v Sklad obveznega zdravstvenega zavarovanja |

BCC za plačilo zavarovalnih premij, kazni, obresti, glob za obvezno zdravstveno zavarovanje v fiksnem znesku (proračun teritorialnega sklada - za obračunska obdobja 2010–2011):

|

392 102 021 0308 1012 160 |

Prispevki za zavarovanje v TFOMS |

|

|

392 102 021 0308 2012 160 |

Kazni za zavarovalne premije Zveznemu skladu obveznega obveznega zdravstvenega zavarovanja |

|

|

392 102 021 0308 3012 160 |

Kazni za zavarovalne prispevke v Zvezni sklad obveznega obveznega zdravstvenega zavarovanja |

Zgoraj navedeni BCC se uporabljajo tudi za poplačilo dolga za prispevke za obvezno pokojninsko zavarovanje v fiksnem znesku in za obvezno zdravstveno zavarovanje v fiksnem znesku, nastalih pred 1. 1. 2016, ter pripadajočih kazni, obračunanih pred 1. 1. 2016. na tak dolg (za obračunska obdobja 2013-2015)

Za samozaposlene, ki plačujejo fizičnim osebam

Če je plačnik zavarovalnih premij hkrati dve kategoriji samozaposlenih - samostojni podjetnik posameznik, ki plačuje zavarovalne premije zase, in delodajalec, potem obračunava in plačuje zavarovalne premije za vsako osnovo.

Tarife obveznega pokojninskega zavarovanja

|

2016 |

||

|

Sklad obveznega zdravstvenega zavarovanja |

||

|

Plačniki zavarovalnih premij, ki so v splošnem sistemu obdavčitve in uporabljajo osnovno tarifo zavarovalnih premij |

||

|

Samostojni podjetniki, ki uporabljajo patentni sistem davka |

||

|

Lekarniške organizacije in samostojni podjetniki posamezniki z dovoljenjem za lekarniško dejavnost; nepridobitne organizacije, ki uporabljajo poenostavljeni davčni sistem in opravljajo dejavnosti na področju socialnih storitev za prebivalstvo, znanstvenoraziskovalne in razvojne dejavnosti, izobraževanja, zdravstva, kulture in umetnosti ter množičnega športa; dobrodelne organizacije, ki uporabljajo poenostavljeni davčni sistem |

||

|

Organizacije in samostojni podjetniki posamezniki s statusom rezidenta tehnološko inovativne posebne ekonomske cone, organizacije in samostojni podjetniki posamezniki, ki so sklenili pogodbe o izvajanju turistične in rekreacijske dejavnosti. |

||

|

Organizacije in samostojni podjetniki, ki uporabljajo poenostavljeni davčni sistem |

||

|

Plačniki zavarovalnih premij, ki so prejeli status udeleženca v prosti ekonomski coni na ozemlju Republike Krim in zveznega mesta Sevastopol |

||

|

Plačniki zavarovalnih premij, ki so prejeli status rezidenta ozemelj hitrega socialno-ekonomskega razvoja |

||

|

Plačniki zavarovalnih premij, ki so prejeli status rezidenta prostega pristanišča Vladivostok |

||

Plačilo zavarovalnih premij mora biti mesečno najkasneje do 15. dne v mesecu (tj. zadnji dan plačila je 15. dan), ki sledi obračunskemu mesecu. Če zadnji dan roka pade na vikend ali dela prost dan, se šteje, da je konec roka naslednji delovni dan po njem. Obračunane, a nepravočasno plačane zavarovalne premije se priznajo kot zamude in so predmet izterjave.

KBK za plačilo zavarovalne premije obveznega pokojninskega zavarovanja, ki se vračuna v izplačilo zavarovalne pokojnine:

POMEMBNO! Državljani iz vrst samozaposlenih, ki plačujejo posameznikom, posredujejo pokojninskemu skladu poročanje o prispevkih za obvezno pokojninsko in obvezno zdravstveno zavarovanje ter individualne personalizirane računovodske podatke za vsakega zaposlenega zavarovanca. Poročanje se predloži četrtletno pred 15. dnem drugega koledarskega meseca, ki sledi obdobju poročanja:

- do 16. maja 2016 za 1. četrtletje 2016;

- do 15. avgusta 2016 za prvo polovico 2016;

- do 15.11.2016 za 9 mesecev 2016;

- do 15. februarja 2017 za leto 2016.