Sīkāka informācija par fiksēto maksājumu apmaksu IP. Individuālās apdrošināšanas prēmijas

Individuālie komersanti veic iemaksas Pensiju fondā ārpusbudžeta fondos no darbinieku maksājumiem un iemaksas no ienākumiem no darbības obligātajā pensiju un veselības apdrošināšanā.

Apdrošināšanas prēmiju iemaksu Pensiju fondā par dažādiem apdrošināšanas veidiem individuālie uzņēmēji veic, izmantojot dažādus maksājuma dokumentus, kas tiek nosūtīti bankai, norādot atbilstošos kontus un budžeta klasifikatora kodus (BCC).

Apdrošināšanas prēmijas uzņēmējam, kuram nav darbinieku, sastāv no fiksētās daļas Krievijas Federācijas pensiju fondā un Federālajā obligātās medicīniskās apdrošināšanas fondā, ja ienākumi nepārsniedz 300 tūkstošus rubļu pārskata periodā. Ja noteiktā summa tiek pārsniegta, individuālais uzņēmējs maksā +1% virs tarifa summas.

2016. gadā fiksētais iemaksu apmērs pensiju obligātās apdrošināšanas kontā ir 19 356,48 rubļi; obligātajai medicīniskajai apdrošināšanai – 3796,85 rubļi. Tie jāsamaksā līdz 2016. gada 31. decembrim. Ja ienākumi ir lielāki un fiksētais maksājums palielinās par 1%, papildus summa jāsamaksā līdz 2017.gada 1.aprīlim. Neaizmirstiet, ka šogad ir jauni BCC nodevu maksāšanai.

Kā veikt iemaksas Individuālo uzņēmēju pensiju fondā?

Ir divi veidi, kā veikt iemaksas pensiju fondā:

Ar bankas pārskaitījumu no individuālā komersanta norēķinu konta, ja uzņēmējam ir savs norēķinu konts. Lai to izdarītu, jums ir jāizveido maksājuma uzdevums naudas pārskaitīšanai no sava konta uz Pensiju fonda teritoriālo nodaļu. Maksājuma uzdevumā jānorāda:

apdrošinātā vārds;

individuālā uzņēmēja dzīvesvietas subjekts;

ka pārskaitījums tiek veikts apdrošināšanas prēmiju samaksai;

izvēlēties maksājumu kategoriju 2016. gadā: no obligātās pensiju apdrošināšanas rēķina tarifa limitos, 1% no obligātās pensiju apdrošināšanas rēķina virs noteiktā ienākumu limita, no obligātās medicīniskās apdrošināšanas rēķina (veidot atsevišķu rīkojumu katrai kategorijai), norādot atsevišķs BCC;

norādiet OKTMO kodu (var atrast Federālā nodokļu dienesta vietnē);

norādīt IP informāciju;

norādiet maksājuma summu un izveidojiet maksājuma uzdevumu.

Jūs varat norēķināties skaidrā naudā ar bankas starpniecību, izmantojot kvīti par iemaksu Individuālo uzņēmēju pensiju fondā. To sauc par veidlapu Nr. PD-4. Individuālo uzņēmēju pensiju fonda kvītī 2016. gadā jānorāda šādi dati:

Maksātāja pilns nosaukums (individuālais uzņēmējs, jurists, notārs);

maksātāja adrese;

maksātāja TIN;

OKTMO kods;

Reģistrācijas numurs Krievijas pensiju fondā;

Saņēmēja vārds un rekvizīti;

Budžeta klasifikācijas kods KBK;

bankas nosaukums;

Maksājuma apraksts;

Maksātāja statuss;

Saņēmēja konta numurs;

Maksājuma summa;

Datums un maksātāja paraksts.

Individuālajiem uzņēmējiem bieži rodas jautājums, ko rakstīt PD-4 (nodokļu) formā kā maksātāja statusu. Ja maksājuma uzdevumam apdrošināšanas prēmiju maksātāja statuss gan individuālajiem uzņēmējiem, gan organizācijām ir nepārprotams - 08, tad veidlapai PD-4 (fiziskas personas maksājums) netiek pieņemts atsevišķs individuālā uzņēmēja statuss; no saraksta no nodokļu maksātāja statusiem varat izvēlēties 24 (fiziska persona, apdrošināšanas prēmiju maksātājs). Mēs uzdevām jautājumu Krievijas Federācijas Pensiju fonda kapitāla filiālē un saņēmām atbildi, ka PD-4 veidlapā ir iespējams norādīt arī nodokļu maksātāja statusu 08. Interesanti, ka pakalpojums Pensiju fondā Krievijas tīmekļa vietne, kurā varat aizpildīt individuālā uzņēmēja kvīti Krievijas pensiju fondā, aizpildot informāciju par maksājumu, nav norādīts maksātāja statuss. Bet, kā mums apliecināja Pensiju fonds, statusa 08 norādīšana nebūs kļūda.

Kvīts iemaksai Individuālā komersanta pensiju fondā. Paraugs

Lai atvieglotu individuālā uzņēmēja kvīts sagatavošanu pensiju fondā PD-4 formā, veicot iemaksas bez norēķinu konta, varat izmantot šādu piemēru:

Lūdzu, ņemiet vērā, ka dažādiem maksājumiem tiek piešķirti dažādi BCC, un fiksēts maksājums BCC robežās atšķiras no papildu 1% iemaksas.

2016. gadā individuālo uzņēmēju pensiju fonda kvītos norādām:

392 1 02 02140 06 1100 160 – fiksēts maksājums ienākumu robežās 300 tūkstoši rubļu;

392 1 02 02140 06 1200 160 – 1% no ienākumiem, kas pārsniedz 300 tūkstošus rubļu.

392 1 02 02103 08 1011 160 – maksājums FFOMS.

Maksājums FFOMS ir 3796,85 rubļi, Krievijas Federācijas pensiju fondam 300 tūkstošu ienākumu robežās - 19 356,48 rubļi.

Mēs maksājam 1% no ienākumiem virs 300 tūkstošiem rubļu, bet ne vairāk kā 158 648,69 rubļu.

Svarīgs punkts!

Sākot ar 2017. gada 1. janvāri, šo maksājumu pieņemšana tiks nodota nodokļu administrācijas (FTD) pārziņā. Attiecīgi šī instrukcija no 2017. gada 1. janvāra novecos. Lūdzu, ņemiet vērā šo punktu. Mainīsies informācija, KBK, maksājuma saņēmējs...

Bet, ja jūs iegādājaties grāmatvedības programmu (ļoti iesaku!), tad visas šīs izmaiņas ņems vērā šādu programmu izstrādātāji. Atliek tikai ģenerēt atjauninātas kvītis un neapgrūtināt sevi ar lieku informāciju :)

Labdien, dārgie uzņēmēji!

Bieži vien ir situācija, kad jums steidzami jāveic iemaksas pensiju fondā un Federālajā obligātajā medicīniskās apdrošināšanas fondā. Un pie rokas nav skaidras naudas norēķinu kvīšu.

Ko darīt šādā situācijā? Vai tos manuāli apkopot programmā Excel? Ja to darāt manuāli, nekavējoties rodas daudzi jautājumi:

- Ko rakstīt?

- Kur es varu iegūt informāciju par Pensiju fondu un Federālo obligātās medicīniskās apdrošināšanas fondu?

- Kurš BCC man jānorāda?

- Un daudzi citi jautājumi, kas mulsina pat pieredzējušus uzņēmējus!

Tāpēc daudz ērtāk ir izmantot brīnišķīgo tiešsaistes pakalpojumu no paša Krievijas pensiju fonda, kas atrodas viņu oficiālajā vietnē.

Protams, ja jums ir grāmatvedības programma, tad šādus maksājumus (un skaidras naudas maksājumu kvītis) šādās programmās viegli ģenerēt. Bet pieņemsim, ka mums šādas programmas nav...

Uzmanību! Svarīgs: Sakarā ar to, ka Federālais nodokļu dienests pārņem savā kontrolē iemaksas Pensiju fondā un Federālajā obligātajā medicīniskās apdrošināšanas fondā, par 2016. gadu ir ieteicams veikt obligātās iemaksas “par sevi” Pensiju fondā un Federālajā obligātās medicīniskās apdrošināšanas fondā. līdz 2016. gada 25. decembrim! Kāpēc? Sīkāku informāciju lasiet šeit:Svarīgi: pēc 2016. gada 28. marta šīs kvīts veids var mainīties, jo tiks ieviesti jauni to noformēšanas noteikumi. Attiecīgi instrukciju attēli var atšķirties.. Bet būtībai vajadzētu palikt nemainīgai: mēs rūpīgi izlasām Federālā nodokļu dienesta pakalpojumu instrukcijas un rūpīgi aizpildām datus mūsu individuālajam uzņēmējam.

Vēl labāk, rīkojieties šādi: iegādājieties grāmatvedības programmu, kurā izstrādātāji atjaunina šos čekus.

Apskatīsim konkrētu situāciju

Pieņemsim, ka izlemj individuāls uzņēmējs bez darbiniekiem pilnībā samaksāt obligātās iemaksas par 2016. gadu.

Lai mūsu individuālajam uzņēmējam 2016. gadā nav ienākumu, tas nozīmē, ka viņam nevajadzētu maksāt papildu iemaksas, ja gada ieņēmumi pārsniedz 300 000 rubļu. Mūsu individuālais uzņēmējs vēlas veikt obligātās iemaksas skaidrā naudā, izmantojot Krievijas SberBank filiāli.

Šajā gadījumā mūsu individuālajam uzņēmējam ir jāizsniedz divi čeki skaidrā naudā bankā:

- 1. Veikt obligāto iemaksu Pensiju fondā = 19 356 rubļi 48 kapeikas

- 2. Samaksāt obligāto iemaksu FFOMS = 3796 rubļi 85 kapeikas

1. darbība: aizpildiet kvīti par obligāto iemaksu pensiju fondā

Un mēs redzam lapu ar daudziem laukiem, kas jāaizpilda manuāli. Neuztraucieties, jums vienkārši rūpīgi jānovieto “atzīmes” pareizajās vietās, un viss izdosies.

Apsveriet iespēju aizpildīt kvīti par "IP Ivanovs Ivans Ivanovičs" no Maskavas. Protams, jums ir jāaizpilda sava informācija =)

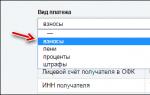

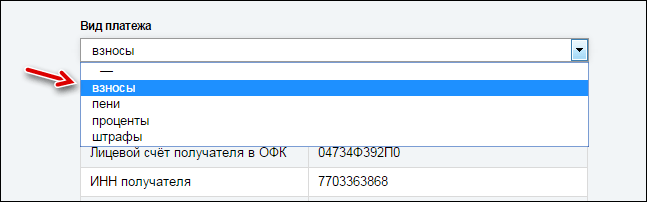

Šeit ir ārkārtīgi svarīgi atzīmēt pareizos lodziņus. Citādi maksāsi nepareizā vietā!

Mēs izvēlamies šādas opcijas (skatiet attēlu augstāk):

- Apdrošinājuma ņēmējs;

- Izvēlieties savu pilsētu;

- Apdrošināšanas prēmiju samaksa;

- Apdrošināšanas prēmiju maksātāji, kuri neveic maksājumus un citu atlīdzību privātpersonām: individuālie komersanti (arī zemnieku saimniecību vadītāji); juristi; notāri, kas nodarbojas ar privātpraksi; šķīrējtiesu vadītāji; privātpersonas, kas nodarbojas ar privātpraksi un nav individuālie uzņēmēji;

- apdrošināšanas iemaksas (soda naudas, procenti, soda naudas) par obligāto pensiju apdrošināšanu fiksētā apmērā, kas ieskaitītas Krievijas Federācijas Pensiju fonda budžetā apdrošināšanas pensijas izmaksai (aprēķina no maksātāja ienākumu summas, nepārsniedzot ienākumu limits, kas noteikts 14. pantā 2009. gada 24. jūlija federālajā likumā N 212-FZ “Par apdrošināšanas iemaksām Krievijas Federācijas pensiju fondā, Krievijas Federācijas Sociālās apdrošināšanas fondā, Federālajā obligātās medicīniskās apdrošināšanas fondā )

Un nolaižamajā sarakstā lapas pašā apakšā atlasiet “Ieguldījumi”.

- OKTMO (sazinieties ar savu nodokļu biroju)

- PILNAIS VĀRDS. Noteikti ierakstiet (IP) iekavās (skatiet attēlu augstāk)

- Pilna adrese ar pasta indeksu!

- Reģistrācijas numurs Pensiju fondā (tas ir vēstulē, kuru Pensiju fonds nosūta pēc individuālā uzņēmēja reģistrēšanas)

Norādām iemaksas apmēru Pensiju fondā. Mūsu piemērā individuālais uzņēmējs vēlas veikt iemaksu Pensiju fondā uzreiz, par visu 2016. gadu. Rakstīsim šo summu: 19 356 rubļi. 48 kapeikas.

Bieži vien iesācēji uzņēmēji apmaldās, jo nezina, kur iegūt OKTMO.

Viss kārtībā, noklikšķiniet uz mājiena un uzziniet OKTMO, izmantojot īpašu nodokļu iestāžu pakalpojumu:

Protams, mūsu piemērā mēs izmantojām fiktīvus datus no noteikta I. I. Ivanova. Visas sakritības ir nejaušas!

Diemžēl ekrānuzņēmums nav ļoti labas kvalitātes. Bet, drukājot uz printera, viss ir skaidri redzams.

2. Kvīts par FFOMS

Mēs sastādījām pirmo kvīti par maksājumu Krievijas Pensiju fondā, pēdējā paliek. Tas ir paredzēts samaksai FFOMS un tiek veidots līdzīgi kā iepriekšējais.

Kļuvis par uzņēmēju, uzņēmējs automātiski kļūst par nodokļu maksātāju. Šādi obligāti maksājumi ietver fiksētas iemaksas Pensiju fondā un Federālajā obligātajā medicīniskās apdrošināšanas fondā. Individuālajam komersantam ir patstāvīgi jāaprēķina un jāmaksā apdrošināšanas prēmijas 2016. gadā individuālajiem uzņēmējiem “par sevi”. Ja individuālais uzņēmējs nepieņem darbā darbiniekus, viņš neiesniedz pārskatu par maksājumiem pensiju fondā.

Individuālo uzņēmēju fiksētos maksājumus uzskaitām viņiem pašiem

Maksājuma summa katru gadu mainās, palielinoties minimālajai algai. Minimālo algu valsts nosaka ar likumu. Šogad maksājuma summa mainīta divas reizes. No 01.01.2016. minimālā alga ir 6204 rubļi, no 01.07.2016 - 7500 rubļi. Bet, aprēķinot apdrošināšanas prēmijas, tiek ņemta vērā summa, kas noteikta no gada sākuma. Uzņēmējam fiksētie maksājumi 2016. gadā nav mainījušies kopš 1. jūlija.

▼ Izmēģiniet mūsu bankas tarifu kalkulators:

▼

Pārvietojiet “slīdņus”, izvērsiet un atlasiet “Papildu nosacījumi”, lai Kalkulators izvēlētos Jums optimālo piedāvājumu norēķinu konta atvēršanai. Atstājiet pieprasījumu, un bankas vadītājs jums atzvanīs: viņš konsultēs par tarifu un rezervēs norēķinu kontu.

Laba diena! Šodien es vēlos uzrakstīt rakstu par individuālo uzņēmēju fiksētās iemaksas 2016. gadā, tieši pirms šī rakstīju rakstu par gadu un tas mums būs vajadzīgs, lai aprēķinātu iemaksas, kas individuālajam uzņēmējam jāveic Krievijas pensiju fondā (Krievijas Pensiju fondā) un Obligātās medicīniskās apdrošināšanas fondā (MHIF).

Un tā mēs sāksim aprēķināt uzņēmēja iemaksas:

Pensiju fondā un obligātās medicīniskās apdrošināšanas fondā iemaksu aprēķināšanas formula 2016.g.

Protams, jūs saprotat, ka, lai veiktu aprēķinus, mums būs nepieciešamas formulas.

Formula individuālo uzņēmēju fiksētai iemaksai pensiju fondā

Pensiju fonda iemaksa = minimālā alga * 12 * 26% + 1% no (summa, kas pārsniedz apgrozījumu 300 000 rubļu gadā), Kur:

Pensiju fonda iemaksa– tieši fiksētās iemaksas summa, kas individuālajam uzņēmējam jāiemaksā pensiju fondā;

Minimālā alga

12 – mēnešu skaits, par kuriem tiek veikta iemaksa (mūsu gadījumā mēs uzskatām par gadu un līdz ar to 1 gads = 12 mēneši);

26% - procentu iemaksa, kas individuālajam uzņēmējam jāiemaksā pensiju fondā;

1% - ja uzņēmēja apgrozījums pārsniedz 300 000 gadā, tad papildus šai summai individuālajam uzņēmējam jāmaksā 1% no summas, kas pārsniedz 300 000 rubļu.

Tas izklausās sarežģīti, bet, kad mēs sniegsim piemērus, viss kļūs skaidrs.

Formula individuālo uzņēmēju fiksētai iemaksai obligātās medicīniskās apdrošināšanas fondā

Obligātās medicīniskās apdrošināšanas iemaksas = minimālā alga * 12 * 5,1%, Kur:

Obligātās medicīniskās apdrošināšanas iemaksa– fiksētās MAI iemaksas apmēru, kas individuālajam uzņēmējam jāmaksā par gadu;

Minimālā alga- minimālā alga;

12 – mēnešu skaits (gads);

5,1% - procentu iemaksa, kas individuālajam komersantam jāiemaksā obligātajā medicīniskās apdrošināšanas fondā.

Tagad aprēķināsim, cik liela daļa no MTIF iemaksas jāmaksā individuālajam uzņēmējam 2016. gadā:

Individuālo komersantu iemaksas aprēķins 2016. gadā

Obligātās medicīniskās apdrošināšanas iemaksa = 6 204 rubļi. (minimālā alga 2016) * 12 (mēnešu skaits) * 5,1% (MSIF likme) = 6204 * 12 * 5,1% = 3796 rubļi. 85 kapeikas

RUB 3796 85 kapeikas – tieši tāda ir summa, kas individuālajam uzņēmējam jāiemaksā par 2016. gadu Obligātās medicīniskās apdrošināšanas fondā.

Ja uzņēmējdarbību neuzsācāt no gada sākuma, tad formulā 12 vietā aizstājiet ar mēnešu skaitu, kas pagājuši kopš individuālā uzņēmēja reģistrācijas.

Individuālā uzņēmēja iemaksas 2016. gada pensiju fondā aprēķināšanas piemērs

Individuālā komersanta fiksētās iemaksas pensiju fondā aprēķins tiek veikts, izmantojot vairākas formulas un tas ir atkarīgs no uzņēmēja kopējā naudas apgrozījuma gadā.

- Individuālo uzņēmēju fiksētās iemaksas aprēķins Krievijas Federācijas pensiju fondā, ja apgrozījums ir mazāks par 300 000 rubļu. gadā;

- Individuālo uzņēmēju fiksētās iemaksas aprēķins Krievijas Federācijas pensiju fondā, ja apgrozījums pārsniedz 300 000 rubļu. gadā.

Individuālā uzņēmēja iemaksas aprēķins Krievijas Federācijas pensiju fondā, kura apgrozījums ir mazāks par 300 000 rubļu.

Piemēram, pieņemsim, ka individuālā uzņēmēja gada naudas apgrozījums bija 137 000 rubļu. (patiesībā summa var būt jebkura, galvenais, lai tā būtu mazāka par 300 000 rubļu.)

Mēs aprēķināsim uzņēmēja iemaksas pensiju fondā:

Iemaksa pensiju fondā= 6204 rub. (minimālā alga 2016) * 12 (mēnešu skaits gadā) * 26% (PFR procentu likme individuālajiem uzņēmējiem) = 6204 * 12 * 26% = 19 356 rubļi. 48 kapeikas

Kā redzams no formulas, mums nav 1%, kā jūs saprotat, jo šis procents tiek ņemts no summas, kas pārsniedz 300 000 rubļu; saskaņā ar nosacījumu mēs pieņēmām, ka apgrozījums bija 137 000 rubļu.

137 000 < 300 000 (следовательно 1% в формуле просто убирается, точнее он равен 0)

Iemaksas pensiju fondā aprēķins par apgrozījumu, kas pārsniedz 300 000 rubļu.

Piemēram, pieņemsim, ka uzņēmēja gada apgrozījums bija 528 100

Šajā piemērā individuālā uzņēmēja iemaksu aprēķini pensiju fondā izskatīsies šādi:

Individuālo uzņēmēju iemaksa Krievijas pensiju fondā= 6204 rub. (minimālā alga) * 12 (mēnešu skaits gadā) * 26% + 1% * (528 100-300 000) = 6204 * 12 * 26% + 1% * 228 100 = 19 356 rubļi. 48 kapeikas + 2281 rublis. = 21 637 rubļi. 48 kapeikas

Domāju, ka pēc aprēķiniem viss ir redzams un saprotams.

Fiksēta individuālā komersanta iemaksa 2016. gadam

Tagad atliek parādīt fiksētās iemaksas summu, kas uzņēmējam jāveic 2016. gadā:

Individuālo uzņēmēju fiksētā iemaksa 2016 = Pensiju fonda iemaksa 2016 + Obligātās medicīniskās apdrošināšanas iemaksa 2016

Individuālo uzņēmēju iemaksas Krievijas Federācijas pensiju fondā un obligātās medicīniskās apdrošināšanas fonda apgrozījums mazāks par 300 000

Individuālā uzņēmēja iemaksa = 19 356 rubļi 48 kapeikas. (PFR ieguldījums) + 3796 rub. 85 kapeikas (MHIF iemaksa) = 23 153 rubļi. 33 kapeikas – tā ir fiksēta iemaksa individuālajiem uzņēmējiem 2016. gadā tiem, kuru apgrozījums nepārsniedza 300 000 rubļu.

Individuālā komersanta iemaksa pensiju fondā un obligātās medicīniskās apdrošināšanas fonda apgrozījums ir vairāk nekā 300 000

Apskatīsim piemēru, ko mēs aprēķinājām pensiju fondam, kura apgrozījums pārsniedz 300 000 rubļu.

Individuālā uzņēmēja iemaksa = 21 637 rubļi. 48 kapeikas (PFR iemaksa par apgrozījumu 528 100 rubļu) + 3 796 rubļi. 85 kapeikas (MHIF iemaksa) = 25 434 rubļi. 33 kapeikas – tāda ir individuālā uzņēmēja fiksētās iemaksas summa 2016. gadā mūsu piemēram.

Maksimālā pensiju fonda iemaksa individuālajiem uzņēmējiem 2016.g

Un tiešām ir noteikta maksimālā summa, kas uzņēmējam par sevi jāiemaksā pensiju fondā.

Maksimālā vērtība, aprēķinot pensiju fonda iemaksu individuālajam uzņēmējam, nedrīkst pārsniegt 8 minimālās algas

2016. gadā PFR iemaksas maksimālā vērtība individuālajiem uzņēmējiem = 8 (minimālo algu skaits) * 6204 (1 minimālā alga) * 12 (mēnešu skaits gadā) * 26% (PFR procentu likme) = 8 * 6 204 * 12 * 26% = 154 851 rublis. 84 kapeikas

Uzreiz gribu atzīmēt, ka šobrīd, saskaņā ar likumu, ja jūs neiesniedzat nodokļu pārskatus laikā (tas attiecas pat uz nulles nodokļiem), Pensiju fondam ir tiesības pieprasīt no jums maksimālo iemaksu summu, tas ir, 154 851 rublis. 84 kapeikas !!!

Fiksēta iemaksa individuālajiem uzņēmējiem (ne pilns gads)

Jaunpienācēji nereti apjūk ar iemaksām un iemaksas Pensiju fondā veic pilnā apmērā, lai gan savu darbību nav uzsākuši no gada sākuma.

Viens man pat prasīja, vai viņam ir jāmaksā individuālā komersanta fiksētās iemaksas pilnā apmērā, ja viņš ir reģistrēts un DECEMBRĪ ir saņēmis sertifikātu par uzņēmējdarbību.

Protams, nē, individuālajam uzņēmējam ir jāveic fiksētas iemaksas tikai no brīža, kad viņš kļūst par uzņēmēju.

Pieņemsim, ka individuālais uzņēmējs ir reģistrējies maijā, šajā gadījumā fiksētās iemaksas viņam būs šādas:

Iemaksa obligātās medicīniskās apdrošināšanas fondā= Minimālā alga * 8 (maijā, jūnijā, jūlijā, augustā, septembrī, oktobrī, novembrī un decembrī) * 5,1% = 2531 rublis. 23 kapeikas

Iemaksa pensiju fondā(apgrozījums mazāks par 300 000 rubļu) = minimālā alga * 8 * 26% = 6204 * 8 * 26% = 12 904 rubļi. 32 kapeikas

Individuālā uzņēmēja iemaksas mazāk nekā gadu (apgrozījums vairāk nekā 300 000)

Mūsu īpašajam gadījumam par iemaksu Pensiju fondā, kad apgrozījums pārsniedza 300 000 rubļu. un sastādīja 528 100 rubļu. aprēķins būs šāds: minimālā alga * 8 * 26% + 1% * (528 100 – 300 000) = 6 204 * 8 * 26% + 2 281 = 15 185 rubļi. 32 kapeikas

Jums jāsaprot, ka individuālo uzņēmēju fiksētās iemaksas nav nodokļi. Tās ir uzņēmēja iemaksas par sevi pensijā, lai vēlāk saņemtu pensiju un par zālēm, kas pie mums it kā par velti.

Kad jāveic individuālā uzņēmēja iemaksas 2016. gadā

Uzņēmējam ir tiesības veikt iemaksas par sevi jebkurā laikā un jebkādos apmēros, galvenais, lai gada beigās (mūsu gadījumā 2016. gadā) viss ir nomaksāts, tas ir, līdz 2016. gada 31. decembrim.

Šobrīd daudzi uzņēmēji izmanto šo interneta grāmatvedību, lai aprēķinātu nodokļus, iemaksas un iesniegtu atskaites tiešsaistē, izmēģiniet to bez maksas. Pakalpojums man palīdzēja ietaupīt uz grāmatveža pakalpojumiem un paglāba mani no došanās uz nodokļu biroju.

Individuālā uzņēmēja vai SIA valsts reģistrācijas procedūra tagad ir kļuvusi vēl vienkāršāka.Ja vēl neesat reģistrējis savu uzņēmumu, sagatavojiet dokumentus reģistrācijai pilnīgi bez maksas, neizejot no mājām, izmantojot manis pārbaudīto tiešsaistes pakalpojumu: Fiziskās personas reģistrācija uzņēmējs vai SIA bez maksas 15 minūtēs. Visi dokumenti atbilst spēkā esošajiem Krievijas Federācijas tiesību aktiem.

Šeit es beigšu rakstu! Kā vienmēr, ar jautājumiem komentāros vai grupā “

Pašnodarbinātajiem, kuri neveic maksājumus privātpersonām

Jums ir noteikts fiksēts apdrošināšanas iemaksu apmērs obligātajai pensijai un obligātajai veselības apdrošināšanai.

|

Par obligāto pensiju apdrošināšanu |

Par obligāto veselības apdrošināšanu |

||

|

Ienākumi līdz 300 000 rubļu gadā |

Ienākumi virs 300 000 rubļu gadā |

||

|

Minimālā alga x 26% x12 |

Minimālā alga x 26% x12 + 1% no summas >300 tūkstoši rubļu Maksimums: 8 minimālā alga x 26% x 12 |

Minimālā alga x 5,1% x12 |

|

|

Minimālā alga 2016 |

6 204 rubļi |

||

|

Apdrošināšanas prēmija ir fiksēta summa |

19 356,48 rubļi |

19 356,48 + 1% no summas, kas pārsniedz 300 000 rubļu, bet ne vairāk kā 154 851,84 rubļu |

3 796,85 rubļi |

|

Apdrošināšanas prēmiju samaksas termiņš |

līdz 2016. gada 31. decembrim |

Maksājuma termiņš ir 19 356,48 rubļi - līdz 2016. gada 31. decembrim. 1% no ienākumu summas, kas pārsniedz 300 000 rubļu - ne vēlāk kā 01.04.2017. |

ne vēlāk kā līdz 2016. gada 31. decembrim |

Kā tiek noteikti ienākumi, no kuriem aprēķina 1% iemaksu aprēķināšanai? Iedzīvotāju ienākuma nodokļa maksātāji, kuri piemēro vienkāršoto nodokļu sistēmu un vienoto lauksaimniecības nodokli, ņem vērā faktiski gūtos ienākumus no saimnieciskās darbības. “Iedomātajiem” īpašniekiem 1% no ienākumu summas, kas pārsniedz 300 000 rubļu, aprēķināšanas pamats būs nosacītie ienākumi, “patentu īpašniekiem” tie būs potenciāli saņemamie ienākumi. Tiem, kuri izmanto vairākus nodokļu režīmus, tiek summēti ienākumi no dažādiem nodokļu režīmiem.

Kārtība obligātās veselības apdrošināšanas apdrošināšanas prēmiju apmēra noteikšanai, pamatojoties uz apdrošināšanas prēmiju maksātāju ienākumu apmēru, kuri neveic maksājumus un citu atlīdzību personām, kuru ienākumi pārsniedz 300 tūkstošus rubļu

Ja apdrošināšanas prēmiju maksātāja ienākumi pārsniedz 300 tūkstošus rubļu, tad apdrošināšanas prēmiju summa tiek noteikta fiksētā apmērā, kas definēta kā federālajā likumā noteiktās minimālās algas produkts tā finanšu gada sākumā, par kuru tiek veiktas apdrošināšanas prēmijas. tiek samaksāti, un apdrošināšanas prēmiju tarifs Krievijas Federācijas pensiju fondā, kas noteikts ar Federālā likuma Nr. 212-FZ 12. panta otrās daļas 1. punktu (26%), tiek palielināts 12 reizes, pieskaitot 1,0 procentus no maksātāja ienākumu summa, kas pārsniedz 300 tūkstošus rubļu. par norēķinu periodu. Šajā gadījumā apdrošināšanas prēmiju summa nevar būt lielāka par summu, kas noteikta kā federālajā likumā noteiktās minimālās algas astoņas reizes tā finanšu gada sākumā, par kuru tiek maksātas apdrošināšanas prēmijas, un apdrošināšanas iemaksu likmes. Krievijas Federācijas pensiju fonds, kas izveidots ar Federālā likuma Nr. 212-FZ 12. panta 2. daļas 1. punktu, palielinājās 12 reizes (154 851,84 rubļi 2016. gadā).

Normatīvais tiesiskais regulējums

Federālā likuma Nr. 212-FZ 14. panta 8. daļa nosaka, ka, lai piemērotu Federālā likuma Nr. 212-FZ 14. panta 1.1. daļas noteikumus, maksātāja ienākumu apmēru nosaka šādi:

1) maksātājiem, kas maksā iedzīvotāju ienākuma nodokli (turpmāk - iedzīvotāju ienākuma nodoklis) - saskaņā ar Krievijas Federācijas Nodokļu kodeksa (turpmāk - Krievijas Federācijas Nodokļu kodekss) 227. pantu;

2) maksātājiem, kas piemēro lauksaimniecības produkcijas ražotāju nodokļu sistēmu (vienotais lauksaimniecības nodoklis) (turpmāk – vienotais lauksaimniecības nodoklis) - saskaņā ar Krievijas Federācijas Nodokļu kodeksa 346.5 panta 1. punktu;

3) maksātājiem, kuri izmanto vienkāršoto nodokļu sistēmu (turpmāk – vienkāršotā nodokļu sistēma) - saskaņā ar Krievijas Federācijas Nodokļu kodeksa 346.15 pantu;

4) maksātājiem, kas maksā vienotu nodokli no nosacītajiem ienākumiem par noteiktiem darbības veidiem (turpmāk - UTII) - saskaņā ar Krievijas Federācijas Nodokļu kodeksa 346.29. pantu;

5) maksātājiem, kas izmanto patentu nodokļu sistēmu (turpmāk - PSN) - saskaņā ar Krievijas Federācijas Nodokļu kodeksa 346.47 un 346.51 pantu;

6) maksātājiem, kuri piemēro vairāk nekā vienu nodokļu režīmu, tiek summēti ar nodokli apliekamie ienākumi no darbības.

Šajā gadījumā maksātāja ienākumu summa jāsaprot kā:

1) UTII - nosacītā ienākuma summa, kas aprēķināta, ņemot vērā apstākļu kopumu, kas tieši ietekmē noteikto ienākumu saņemšanu (Krievijas Federācijas Nodokļu kodeksa 346.27., 346.29. pants);

2) PSN - potenciālo ienākumu summa, kas jāsaņem patenta darbības laikā (Krievijas Federācijas Nodokļu kodeksa 346.47. un 346.51. pants);

3) iedzīvotāju ienākuma nodoklim, vienotajam lauksaimniecības nodoklim, vienkāršotai nodokļu sistēmai - ienākumu summa, ko viņš saņēmis no saimnieciskās darbības vai privātprakses (attiecīgi Krievijas Federācijas Nodokļu kodeksa 227., 346.5., 346.15. pants).

Tādējādi maksātāji, kas izmanto UTII vai PSN, attiecīgi vadās pēc nosacīto vai potenciāli saņemamo ienākumu summas, kuras noteikšanas kārtību nosaka Krievijas Federācijas Nodokļu kodekss. Šajā gadījumā nav nozīmes tam, cik lielu ienākumu maksātāji faktiski saņem no saimnieciskās darbības.

Kas attiecas uz tādiem nodokļu režīmiem kā iedzīvotāju ienākuma nodoklis, vienotais lauksaimniecības nodoklis un vienkāršotā nodokļu sistēma, tad, pamatojoties uz Krievijas Federācijas Nodokļu kodeksa 227.panta noteikumiem, nosakot to maksātāju ienākumus, kuri maksā iedzīvotāju ienākuma nodokli, būtu jāņem vērā ņem vērā ienākumu summu, ko viņi faktiski guvuši no saimnieciskās darbības vai privātprakses, un pamatojoties uz Krievijas Federācijas Nodokļu kodeksa 346.5., 346.15.panta noteikumiem, nosakot maksātāju ienākumus, izmantojot vienoto lauksaimniecības nodokli vai vienkāršoto nodokli. nodokļu sistēmā, attiecīgi, jāņem vērā ienākumi no pārdošanas, kas noteikti saskaņā ar Krievijas Federācijas Nodokļu kodeksa 249. pantu, kā arī ienākumi no darbības, kas noteikti saskaņā ar Krievijas Nodokļu kodeksa 250. pantu. Federācija.

Ienākuma apmērs tiks noteikts, pamatojoties uz nodokļu iestādes sniegtajiem datiem apdrošināšanas prēmijas maksātāja reģistrācijas vietā. Ja tiek piemēroti vairāki nodokļu režīmi, tad ienākumi no darbības ir summējami. Šie noteikumi ir noteikti 2009. gada 24. jūlija federālā likuma 14. panta 8. daļā, Federālajā likumā Nr. 212-FZ.

Pamatojoties uz datiem, kas saņemti no Krievijas Federālā nodokļu dienesta teritoriālajām struktūrām, Krievijas Pensiju fonda teritoriālās struktūras veido maksātāju saistības fiksētas apdrošināšanas prēmijas apmērā, kas maksājama saskaņā ar daļas 2. Federālā likuma Nr.212-FZ 14. panta 1.1.

SVARĪGS! Federālā likuma Nr. 212-FZ ietvaros visiem maksātājiem, kas izmanto vienkāršoto nodokļu sistēmu, ir vienādas tiesības un pienākumi, un tie netiek ņemti vērā atkarībā no viņu izvēlētā nodokļu objekta: “ienākumi” vai “ienākumi, kas samazināti par nodokļu summu. izdevumi.” Šajā sakarā obligātās pensiju apdrošināšanas apdrošināšanas iemaksu fiksētā apmēra aprēķins, pamatojoties uz maksātāja ienākumu apmēru, nav atkarīgs no nodokļa objekta pēc vienkāršotās nodokļu sistēmas.

Iemaksas, kas aprēķinātas par ienākumiem, kas pārsniedz 300 000 rubļu, tiek veiktas ne vēlāk kā 1. aprīlī nākamajā gadā pēc norēķinu perioda beigām.

Jūs varat ģenerēt kvīti, apskatīt informāciju par uzkrāto un samaksāto apdrošināšanas prēmiju apjomu, kā arī parāda statusu, izmantojot elektroniskais pakalpojums "Maksātāja konts".

Pašnodarbinātajām personām iemaksas Pensiju fonda budžetā jāieskaita ar maksājuma uzdevumiem bez piešķīruma fondētajām un apdrošināšanas pensijām. Tas ir saistīts ar to, ka apdrošināšanas iemaksu sadalījumu fondētajām un apdrošināšanas pensijām veic Pensiju fonds, pamatojoties uz individuālu personalizētu grāmatvedības informāciju un apdrošinātās personas izvēlēto pensijas iespēju.

Apdrošināšanas prēmiju maksātāji, kuri neveic maksājumus un citas atlīdzības fiziskām personām, ja viņu ienākumi norēķinu periodā pārsniedz ienākumu robežu (300 tūkstoši rubļu), maksā apdrošināšanas prēmijas par obligāto pensiju apdrošināšanu fiksētā apmērā divos maksājuma uzdevumos:

Fiksētais lielums RUB 19 356,48 (2016) pie KBK 392 1 02 02140 06 1100 160 un

1% no pārsnieguma summas KBK 392 1 02 02140 06 1200 160, bet ne vairāk kā 154 851,84 RUB.

Apdrošināšanas prēmiju apmērs nevar būt lielāks par vērtību, kas noteikta kā federālajā likumā noteiktās minimālās algas astoņas reizes tā finanšu gada sākumā, par kuru tiek maksātas apdrošināšanas prēmijas, un apdrošināšanas prēmiju tarifa, kas palielināts par 12 reizēm. (izņemot zemnieku (fermu) saimniecību vadītājus) .

Zemnieku saimniecību vadītājiem ir noteikta īpaša apdrošināšanas prēmiju maksāšanas kārtība, saskaņā ar kuru zemnieku saimniecību vadītāji veic apdrošināšanas iemaksas Pensiju fonda budžetā noteiktā apmērā par sevi un par katru zemnieku saimniecības dalībnieku. Šajā gadījumā apdrošināšanas prēmijas fiksēto apmēru nosaka kā federālajā likumā noteiktās minimālās algas reizinājumu tā finanšu gada sākumā, par kuru tiek maksātas apdrošināšanas prēmijas, apdrošināšanas iemaksu tarifa attiecīgajā valsts ārpusbudžeta maksājumā. fonds, kas izveidots ar federālā likuma N 212-FZ 12. panta 2. daļu, palielinājās 12 reizes, un visu zemnieku saimniecības dalībnieku skaits, ieskaitot zemnieku saimniecības vadītāju.

SVARĪGS! Pašnodarbinātajiem iedzīvotājiem no 2016. gada 1. janvāra apdrošināšanas prēmiju atsevišķas uzskaites nolūkā veiktas izmaiņas KBK budžeta ienākumu apakšveidu kodos, kas tiek izmantoti apdrošināšanas prēmiju apmaksai par obligāto pensiju apdrošināšanu fiksētā apmērā:

Aprēķina no maksātāja ienākumu summas, nepārsniedzot ienākumu robežu;

Aprēķina no maksātāja ienākumu summas, kas saņemta, pārsniedzot ienākumu robežu (1%).

Ir ieviesti jauni BCC obligātās veselības apdrošināšanas prēmiju samaksai fiksētā apmērā.

BCC apdrošināšanas prēmiju, līgumsodu, procentu, naudas sodu samaksai par obligāto pensiju apdrošināšanu fiksētā apmērā, kas ieskaitīts Pensiju fonda budžetā apdrošināšanas pensiju izmaksai (tai skaitā parāda samaksai par norēķinu periodiem 2013-2015):

KBK apdrošināšanas prēmiju, līgumsodu, procentu, soda naudas iemaksai par obligāto veselības apdrošināšanu fiksētā apmērā MHIF budžetā (tai skaitā parāda samaksai par norēķinu periodiem 2013-2015):

|

392 102 021 0308 1011 160 |

Apdrošināšanas iemaksas obligātās medicīniskās apdrošināšanas fondā |

|

|

392 102 021 0308 2011 160 |

Sodi par apdrošināšanas prēmijām obligātās medicīniskās apdrošināšanas fondā |

|

|

392 102 021 0308 3011 160 |

Sodi par apdrošināšanas iemaksām obligātās medicīniskās apdrošināšanas fondā |

BCC apdrošināšanas prēmiju, līgumsodu, procentu, soda naudas samaksai par obligāto medicīnisko apdrošināšanu fiksētā apmērā (teritoriālā fonda budžets - norēķinu periodiem 2010-2011 ieskaitot):

|

392 102 021 0308 1012 160 |

Apdrošināšanas iemaksas TFOMS |

|

|

392 102 021 0308 2012 160 |

Sodi par apdrošināšanas prēmijām Federālajam obligātās medicīniskās apdrošināšanas fondam |

|

|

392 102 021 0308 3012 160 |

Sodi par apdrošināšanas iemaksām Federālajā obligātās medicīniskās apdrošināšanas fondā |

Iepriekš minētie BCC tiek piemēroti arī līdz 01.01.2016. izveidoto apdrošināšanas iemaksu parāda dzēšanai obligātajai pensiju apdrošināšanai fiksētā apmērā un obligātajai medicīniskajai apdrošināšanai fiksētā apmērā, kā arī līdz 01.01.2016. par šādu parādu (par norēķinu periodiem 2013-2015)

Pašnodarbinātajiem iedzīvotājiem, kas veic maksājumus privātpersonām

Ja apdrošināšanas prēmiju maksātājs vienlaikus pieder pie divām pašnodarbināto iedzīvotāju kategorijām - individuālajam uzņēmējam, kurš maksā apdrošināšanas prēmijas par sevi, un darba devējam, tad viņš apdrošināšanas prēmijas aprēķina un maksā par katru pamatu.

Pensiju obligātās apdrošināšanas tarifi

|

2016. gads |

||

|

Obligātās medicīniskās apdrošināšanas fonds |

||

|

Apdrošināšanas prēmiju maksātāji, kuri ir uz vispārējās nodokļu sistēmas un piemēro apdrošināšanas prēmiju pamattarifu |

||

|

Individuālie uzņēmēji, kas piemēro patentu nodokļa sistēmu |

||

|

Aptieku organizācijas un individuālie komersanti ar licenci farmaceitiskajai darbībai; bezpeļņas organizācijas, kas piemēro vienkāršoto nodokļu sistēmu un veic darbību iedzīvotāju sociālo pakalpojumu, zinātniskās pētniecības un attīstības, izglītības, veselības aprūpes, kultūras un mākslas un masu sporta jomā; labdarības organizācijas, kas izmanto vienkāršoto nodokļu sistēmu |

||

|

Organizācijas un individuālie uzņēmēji ar tehnoloģiski novatoriskas speciālās ekonomiskās zonas rezidenta statusu, organizācijas un individuālie uzņēmēji, kas noslēguši līgumus par tūrisma un atpūtas pasākumu īstenošanu |

||

|

Organizācijas un individuālie uzņēmēji, kas izmanto vienkāršotu nodokļu sistēmu |

||

|

Apdrošināšanas prēmiju maksātāji, kuri saņēmuši dalībnieka statusu brīvajā ekonomiskajā zonā Krimas Republikas un Sevastopoles federālās pilsētas teritorijās |

||

|

Apdrošināšanas prēmiju maksātāji, kuri saņēmuši straujas sociāli ekonomiskās attīstības teritoriju rezidenta statusu |

||

|

Apdrošināšanas prēmiju maksātāji, kuri saņēmuši Vladivostokas brīvostas rezidenta statusu |

||

Apdrošināšanas prēmiju samaksa jāveic katru mēnesi ne vēlāk kā tā mēneša 15. datumā (t.i., pēdējā maksājuma diena ir 15. diena), kas seko norēķinu mēnesim. Ja perioda pēdējā diena iekrīt brīvdienā vai brīvdienā, tad par perioda beigām tiek uzskatīta tai sekojošā nākamā darba diena. Uzkrātās, bet laikā nesamaksātās apdrošināšanas prēmijas tiek atzītas par nokavētu maksājumu un ir iekasējamas.

KBK obligātās pensiju apdrošināšanas apdrošināšanas prēmiju samaksai, kas ieskaitīta apdrošināšanas pensijas izmaksā:

SVARĪGS! Pilsoņi no pašnodarbināto iedzīvotāju vidus, kuri veic maksājumus privātpersonām, sniedz Pensiju fondam pārskatu par apdrošināšanas iemaksām obligātajai pensijas un obligātajai veselības apdrošināšanai, kā arī individuālu personalizētu grāmatvedības informāciju par katru apdrošināto darbinieku. Pārskati tiek iesniegti reizi ceturksnī līdz pārskata periodam sekojošā otrā kalendārā mēneša 15.datumam:

- līdz 2016.gada 16.maijam par 2016.gada 1.ceturksni;

- līdz 2016.gada 15.augustam par 2016.gada pirmo pusgadu;

- līdz 2016.gada 15.novembrim par 2016.gada 9 mēnešiem;

- līdz 2017. gada 15. februārim 2016. gadam.